Lait bio : L’équation offre/demande sera-t-elle au rendez-vous ?

Le milliard! Telle était la promesse de l’évolution de la collecte de lait bio suite à la dernière vague de conversion. La prédiction était juste: en janvier 2021 elle représentait 1,1 milliard de litres de lait soit 4,6 % de la collecte nationale. Mais ce développement suscite aussi quelques inquiétudes… En 2020, la croissance des volumes a été plus rapide que celle des fabrications de produits finis et la consommation montre également des signes d’essoufflement. Le marché pourra-t-il absorber ces nouveaux volumes? Existe-t-il toujours des perspectives de développement sur le marché de la bio?

Une phase de transition prévisible

La filière est entrée depuis un an dans une phase de transition où l’équilibre offre/demande n’est pas atteint. Sans surprise, le taux de déclassement du lait bio progresse en 2020 par rapport aux années précédentes où il pouvait atteindre entre 16 et 19 % des volumes (Source: EAL, EML traitement CNIEL). Cette part du lait qui se retrouve hors du circuit bio s’explique par la saisonnalité de la production et également par l’absence de circuit de valorisation bio pour certains coproduits de transformation. Le phénomène est amplifié cette année par l’augmentation des volumes collectés et par un ralentissement de la consommation.

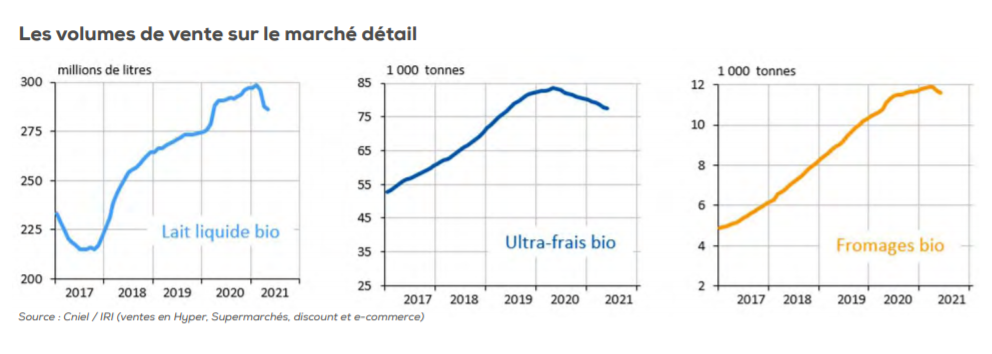

Effectivement, les volumes de lait bio vendus sur le marché de détail fléchissent notamment en lait de consommation et en ultra-frais, mais aussi plus récemment en fromages. Ainsi, à court terme, la maîtrise des volumes est essentielle pour ne pas pénaliser le prix du lait. Plusieurs opérateurs ont pris des mesures dans ce sens sur la campagne 2021. À moyen terme, l’enjeu est de maximiser l’utilisation de la matière sèche utile, en limitant la transformation en produits non biologiques grâce à la captation de nouvelles parts de marché.

Un marché à relancer

Ces tendances d’évolution des ventes sur le marché du bio interrogent. Sont-elles conjoncturelles, reliées aux difficultés économiques induites par la crise de la Covid-19 ? Ou sont elles le signal d’un tassement plus durable de la consommation de produits bios ? Depuis 2017, la part des consommateurs de produits bios tend à se stabiliser. 73 % du panel (Spirit Insight pour l’Agence Bio) déclare consommer au moins une fois par mois des produits bio et ce pourcentage évolue peu depuis quatre ans. Ainsi, la dynamique de consommation risque de se jouer dans les années à venir sur l’augmentation de la fréquence des achats des consommateurs bio et/ou la hausse de leur panier moyen, plutôt que sur l’adhésion des non-consommateurs actuels.

Actuellement, un tiers de la collecte de lait bio est transformé en lait liquide conditionné (alors que ce taux est de 10 % dans le circuit conventionnel). La proportion est moindre pour le beurre (20 % des volumes) et surtout le fromage (10 % des volumes en bio contre 33 % dans le circuit conventionnel). Ainsi, le mix-produit bio repose principalement sur des produits de base faiblement transformés, qui correspondent aux attentes des consommateurs de bio.

Effectivement, tous secteurs confondus, les meilleures performances de vente s’observent sur des bastions traditionnels du bio, c’est à-dire minimalistes sur les ingrédients et les emballages, porteurs de naturalité et de démarche sociale et environnementale.

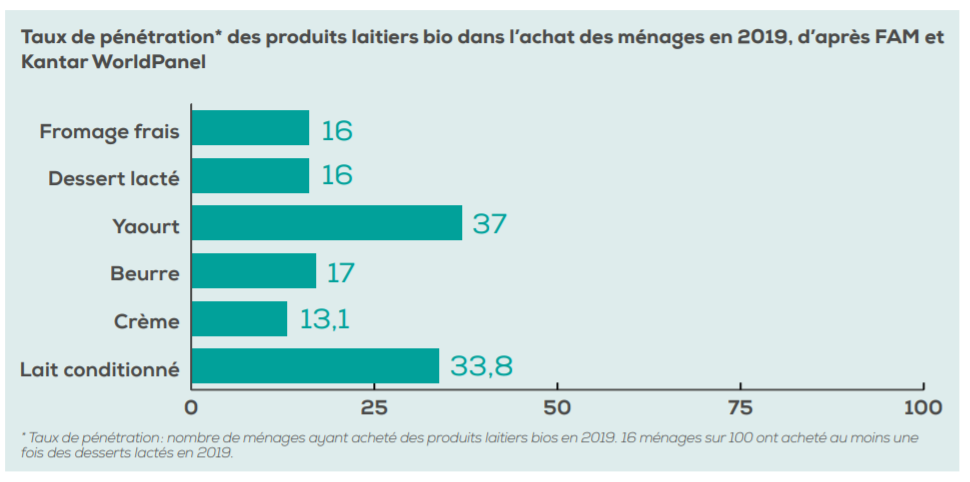

La marge de progression pour capter de nouvelles parts de marchés reste grande, notamment sur l’ultra frais et les fromages. Le taux de pénétration* des fromages frais, du beurre et de la crème bios est faible comparé à celui du lait bio. Par ailleurs, la fréquence des achats est de l’ordre de 4 à 6 fois par an sur la plupart des catégories. Deux leviers de développement s’offrent ainsi à la filière du lait bio : élargir la gamme des produits pour encourager les consommateurs bios actuels à acheter plus et les fidéliser pour limiter le caractère occasionnel des achats. Les initiatives d’élargissement de l’offre ont été assez tardives et ont commencé à se multiplier à partir de 2018 seulement.

Les conditions pour soutenir le prix du lait bio

Le cap des 18 prochains mois sera délicat à passer pour la filière du lait bio dans un contexte de rééquilibrage entre une offre soutenue et une demande affectée par le contexte de crise sanitaire. Même si la croissance sera certainement moins spectaculaire que ces dernières années, les perspectives de développement sont bien réelles. Il s’agira donc de convaincre ceux qui achètent déjà du bio, avec une offre portée par une segmentation suffisamment séduisante pour créer de la valeur, par exemple en associant bio et label différenciant, ou bio et local. L’élargissement de la gamme sera l’autre voie à explorer par de l’innovation sur les produits. Conquérir ces parts de marché nécessitera probablement plus d’investissements en Recherche et Développement que lors de la période récente. D’autres voies de développement seront aussi à étudier, tel que l’export et la RHF qui ne représentent aujourd’hui que 5 % des volumes. La réussite de l’ensemble de ces stratégies sera capitale pour soutenir le prix du lait bio payé aux producteurs.