Montée en gamme, descente en compétitivité (3/5) : du blé des croissants au blé... décroissant

Selon un rapport sénatorial, la France céréalière doit son grenier à ses rendements (mais plafonnant), à ses primes Pac (en baisse) et à ses silos (vieillissants), alors que l’Etat manille la faucille des surtranspositions environnementales et du sous-investissement dans la recherche, sur fond de concurrence croissante avec les blés de la Mer Noire. En aval, il y a des grumeaux dans la farine et de la casse en biscotte.

Contrairement à la tomate et au poulet, qui affichent des balances commerciales largement déficitaires, le blé tendre est une filière d’excellence nationale, prêtant potentiellement moins le flanc à la critique. Mais ce serait sous-estimer la sagacité (sinon l’instruction à charge ?), des rapporteurs de la Commission des affaires économiques du Sénat, laquelle a passé au tamis les défauts de la compétitivité de la Ferme France, en s’attardant sur cinq filières en particulier. « L’absence de croissance est le prélude à la décroissance », écrivent les rapporteurs à propos au blé tendre, sous couvert d’un « aveu des représentants des professionnels ».

Les sénateurs n’occultent pas les forces de la filière céréalière, sa production annuelle de 70Mt (dont 35Mt de blé tendre), son excédent commercial de 6,6 milliards d’euros (en 2021, en comptant les préparations) et sa position de 4ème exportateur mondial. Mais elle le doit avant tout à sa productivité, permise par « son potentiel agronomique » et son « climat favorable », lui conférant un rendement moyen de 72q/ha (contre 35q/ha de moyenne mondiale). « Ces performances sont tout à fait paradoxales au regard des handicaps français en matière de compétitivité, qui se matérialisent par des coûts de production sortie ferme relativement élevés », écrivent les rapporteurs. Ces derniers pointent la modestie de la SAU par exploitation (14 fois moindre qu’en Russie et en Ukraine), pesant sur les coûts de mécanisation et de main d’œuvre, en partie contrebalancés par un modèle foncier « les plus avantageux au monde » et un statut du fermage procurant « un des avantages concurrentiels les plus importants pour les producteurs français dans la compétition mondiale ».

Pas agroécologiquement correct

Outre la mécanisation et la main d’œuvre, la dépense en produits phytosanitaires est aussi pointée du doigt, alors que les rapporteurs se montrent peu sensibles à l’agroécologie, dont ils estiment qu’elle érode le potentiel productif sous l’effet de la diversification des assolements et de la moindre productivité induite par les « hauts standards de production » représentés par l’AB et la HVE. Indépendamment de ces labels, les rapporteurs constatent qu’entre 1997 et 2013, les ventes nationales de substances actives ont reflué de 46% alors que les dépenses par exploitation ont bondi de 42%. « Malgré leurs efforts, les céréaliers français figurent parmi les grands perdants de la politique menée depuis quelques années sur les produits phytopharmaceutiques. On voit là l’impasse compétitive dans laquelle nous mène cette seule logique en matière d’intrants : elle ne fait pas émerger d’alternatives tout en pénalisant les comptes de résultat des agriculteurs, même quand ils parviennent à réduire considérablement les quantités émises ».

Les rapporteurs étrillent cette grande spécialité française qu’est la surtransposition des normes en matière environnementale et sociale, allant jusqu’à parler de « surdroit » Et de citer le cas des néonicotinoïdes (dont certains sont autorisés dans l’UE) et du glyphosate (restrictions d’usage, retrait d’AMM), l’instauration de ZNT plus strictes, les délais incompressibles avant la ré-entrée au champ après traitement, l’interdiction des traitements pendant la période de floraison hors régime dérogatoire, la multiplication de plans nationaux (plans pollinisateurs, plan de sortie du glyphosate, CEPP), la séparation de la vente et du conseil, l’interdiction des remises, rabais et ristournes sur phytos, la hausse de la redevance pour pollutions diffuses...

Côté engrais, le rapport pointe la retenue de seuils plus stricts concernant l’application de la directive nitrates (18 mg/l contre 50 mg/l dans le texte européen d’origine) et les modalités plus-disantes des Programmes action nationaux et régionaux (dates de couvertures, interdictions d’épandage sur sol gelé...). A telle enseigne que la réglementation en vigueur « peut mettre en péril sa capacité à atteindre les taux de protéine ciblés par certains marchés, alors que les concurrents de la mer Noire, en raison de conditions pédoclimatiques différentes, atteignent plus facilement ces taux ». Pour le coup, les sénateurs regretteraient la montée en gamme qu’ils décrient largement par ailleurs dans leur rapport... Au passage, l’Europe en prend aussi pour son grade, avec « des protections douanières élevées sur l’azote, entraînant un prix relativement plus élevé des engrais en Europe par rapport à d’autres pays du monde ».

Quand la Mer Noire assombrit le tableau

La montée en puissance de l’Ukraine, de la Russie, et du Kazakhstan, qui concentrent désormais plus de 30 % des exportations mondiales de blé tendre, inquiète particulièrement les rapporteurs. « La Russie et l’Ukraine approvisionnent désormais les principaux importateurs du Moyen-Orient et d’Afrique du Nord, en ayant capté des parts de marché françaises et européennes (Égypte, Turquie, part croissante vers le Maroc et l’Algérie). Cette tendance se retrouve même parmi les clients européens de la France. Dans les deux cas, le seul facteur avancé est celui de la compétitivité ».

Au-delà de la réglementation sur les produits phytopharmaceutiques ou les engrais, « qui sont les plus strictes au monde », le rapport dénonce le retard accumulé en matière de biotechnologies, espérant que l’Europe finisse par autoriser le recours aux NBT (New breeding technologies), pour déplafonner les rendements, maîtriser les bioagresseurs ou s’adapter au changement climatique. « Les pouvoirs publics semblent avoir fait le choix de ne plus investir dans la recherche publique à l’heure où l’agriculture est à la croisée des chemins. Cette erreur stratégique aura de lourdes conséquences à l’avenir et impactera, directement, les performances des filières en matière de compétitivité », prédisent les rapporteurs.

La collecte et la transformation en souffrance

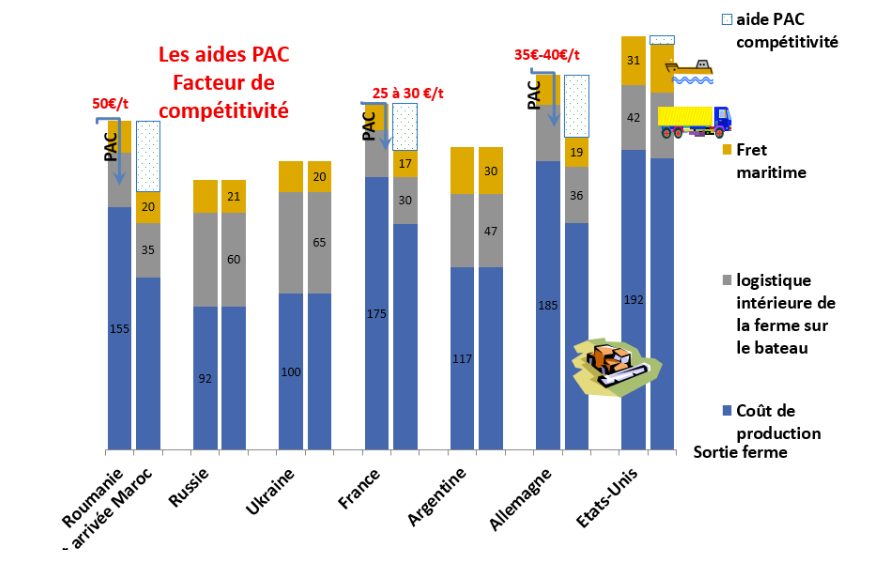

Ces derniers évoquent enfin l’altération de deux fondements de la céréaliculture et de sa compétitivité, à savoir les aides de la Pac et les performances de la chaîne collecte-stockage-logistique. « Le différentiel de compétitivité à la sortie de la ferme est compensé par des éléments d’organisation de filières et des aides publiques », lit-on dans le rapport. Or, concernant la Pac, les aides dédiées sont passées en moyenne de 380€/ha à 250€/ha en quelques années, équivalant à environ 25€/t en France contre environ 30 à 35€/t en Roumanie et 35€/t en Allemagne. S’agissant de la collecte, faute d’investissements suffisants, le vieillissement des installations est jugé problématique. « Un grand plan silo est à imaginer », affirment les rapporteurs.

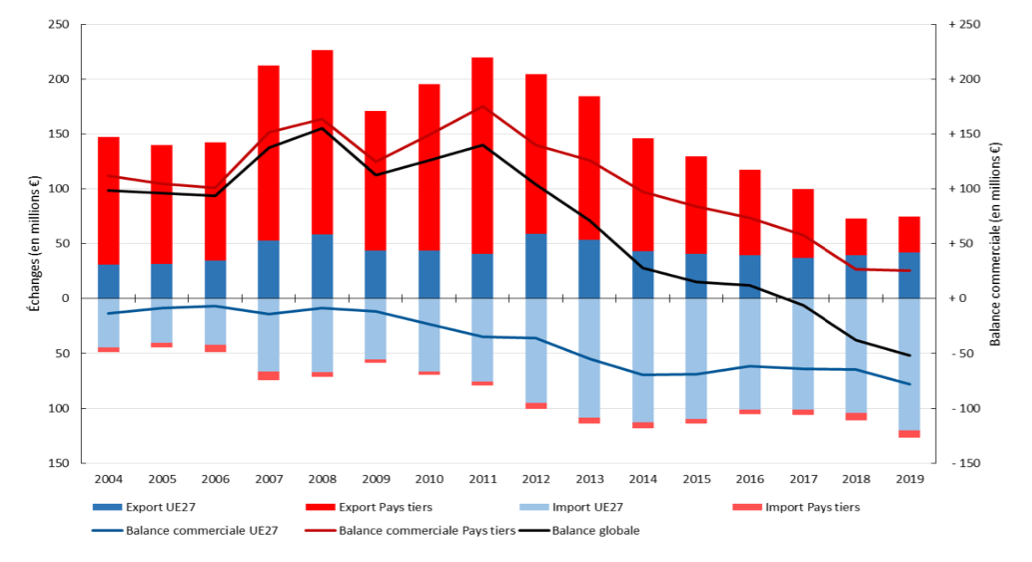

Plus en aval encore, le secteur de la transformation est également en souffrance : « La farine française ne s’exporte plus ». De 1er exportateur mondial en 1995, avec 2Mt, la France est aujourd’hui « un exportateur marginal » avec moins de 160.000t. Pour ce qui est des biscottes et pâtisseries de conservation, la France, « pays du blé », enregistre un solde déficitaire de plus de 500M€ contre 250M€ en 2004. Dénominateur commun au sort de la farine et des biscottes : le défaut de compétitivité.