Montée en gamme, descente en compétitivité (4/5) : la pomme victime de l’effet « tarte tatin »

Selon un rapport sénatorial, la stratégie consistant à esquiver une compétitivité défaillante par une montée en gamme censée être plus rémunératrice s’avère totalement contre-productive, en faisant le lit des pommes d’importation et en hypothéquant le renouvellement des vergers et des producteurs.

« Loin de l’idée que la montée en gamme permet de se recentrer sur le marché domestique, quitte à perdre des volumes à l’extérieur, l’absence de politique de compétitivité aboutit à un renversement de situation : une perte de parts de marché à l’exportation et, en même temps, une hausse des importations sur le segment « cœur de gamme ». Les cas de la farine et de la pomme démontrent que la baisse des parts de marché à l’export, le plus souvent liée à un manque de compétitivité aboutissant à un recentrage sur le marché domestique par une montée en gamme, se traduit rapidement par une percée du poids des importations dans l’assiette des Français. C’est le renversant effet tarte tatin ». Telle est l’anti-recette figurant dans un rapport de la Commission des affaires économiques du Sénat, décryptant la perte de compétitivité de plusieurs filières, dont la pomme.

1,26 ha de pommiers disparait chaque jour

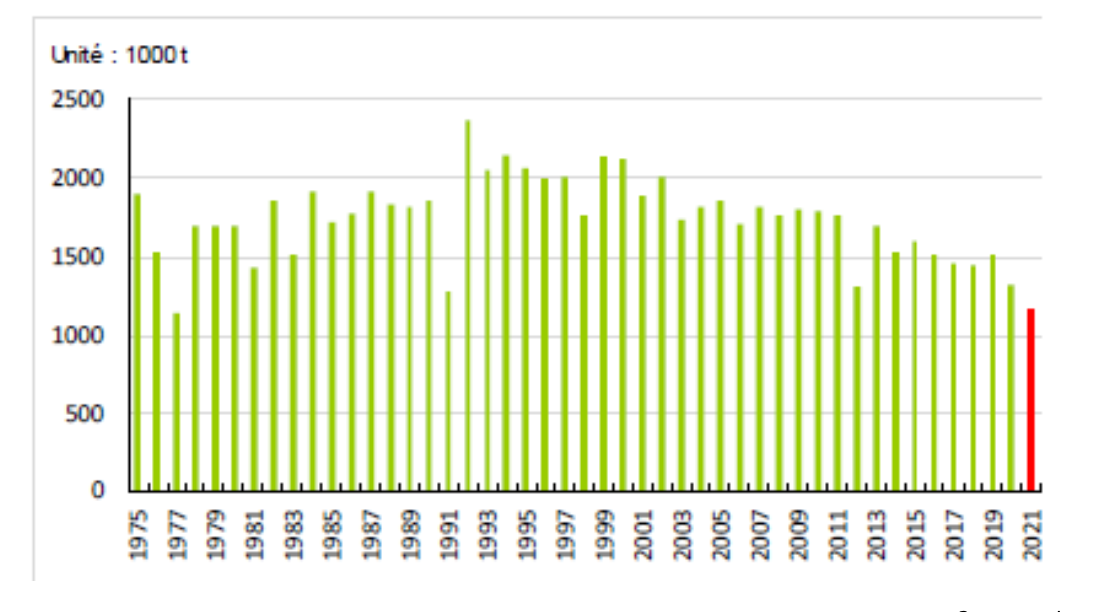

Depuis dix ans, chaque jour, la France perd 1,26 hectare de vergers dédiés à la production de pomme. La surface, 37 300 hectares en 2021, a été divisée par deux depuis 1992 et a reculé en France de 11 % depuis 2011, en dépit d’une relative stabilité depuis 2017. La France a produit, en 2021, 1,5 million de tonnes de pommes, répartie entre 1,3 million de tonnes pour la pomme de table (dite pomme à couteau) et 200 000 tonnes pour la pomme destinée à la transformation spécifique en cidre. En parallèle, le rendement à l’hectare recule depuis des années : alors que l’Italie ou le Chili ont atteint des rendements supérieurs à 40 t/ha, la France est passée de 42t/ha à 35t/ha. Résultat : la production française a quasiment été divisée par deux depuis 1990.

Les trois ruptures françaises

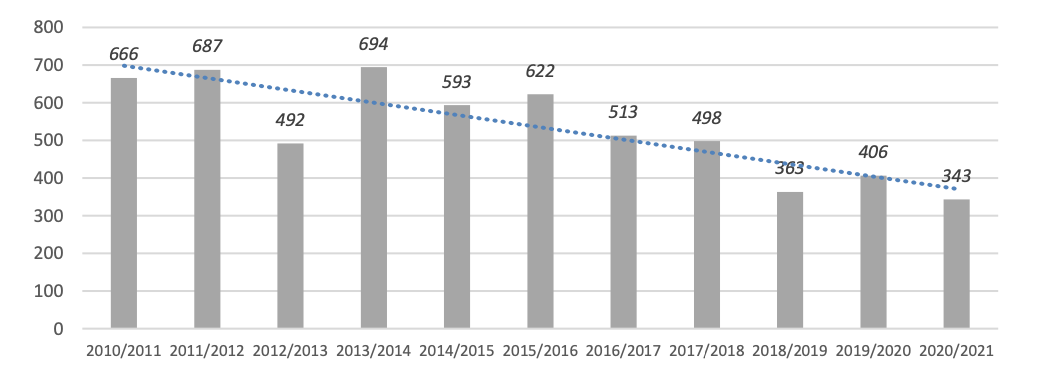

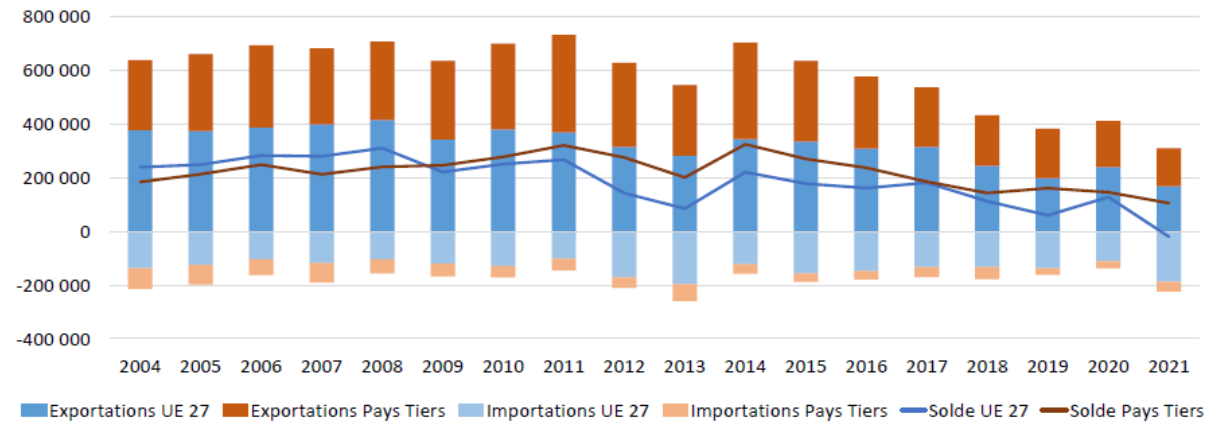

La chute du potentiel production est la première des trois ruptures affectant la filière, selon le rapport. La deuxième rupture réside dans la chute des exportations françaises : le volume exporté a été divisé par deux en moins de 7 ans, passant de près de 700.000 tonnes en 2014 à moins de 350.000 tonnes en 2021, alors que la production mondiale est passée de à 82 Mt en 2013 à 89 Mt en 2020. Troisième rupture : l’importation. Si elle est relativement stable dans le temps, à hauteur d’environ 150 à 200 000 tonnes par an, l’année 2021 pourrait bien faire figure de rupture majeure pour la filière avec un niveau d’importations dépassant les 200 000 tonnes au total. Les importations visent notamment à couvrir la demande des consommateurs français en contre-saison, en s’approvisionnant auprès des producteurs de l’hémisphère Sud, ou à pallier une baisse de la production française une année en raison d’un événement climatique. En parallèle, la France importe, en moyenne, environ 40.000 tonnes de pommes à destination de l’industrie, principalement de Pologne, 3ème producteur mondial, la France étant 10ème. C’est ainsi que sont importés, 14 % de la compote, 37 % de la confiture, 95 % des fruits en conserve et 96 % des fruits congelés.

Les quatre maux français

Selon le rapport, la déconfiture de la filière s’explique par une compétitivité sapée par des coûts de main-d’œuvre et des surtranspositions franco-françaises, contraignant les producteurs à se spécialiser de plus en plus sur du haut de gamme, au détriment de la filière pomme transformée. Le coût de la main d’œuvre salariée représente entre 40 % et 60 % des charges dans les exploitations arboricoles et les stations de conditionnement. Or, le coût de la main d’œuvre est de 159€/t en France contre 119€/t en Pologne et 83€/t en Italie, non deux principaux compétiteurs au sein de l’UE. Autre handicap : la surtransposotion en matière de produits phytosanitaires. Alors que l’UE autorise 454 substances actives, la France se limite à 309. Faute d’une compétitivité prix suffisante, compte tenu des différentiels inéluctables pesant sur les coûts de main d’œuvre, la filière française a voulu se démarquer en misant sur la compétitivité hors-prix. Problème : le secteur bio est en passe d’atteindre un plafond de verre. Et pendant que la France évitait l’affrontement prix avec ses concurrents, en se positionnant sur les marchés à meilleure valeur ajoutée, elle délaissait le marché des produits de base, avec pour corollaire une déstabilisation de la filière et la part belle aux importations.

Chronique d’une déconfiture annoncée

Cet engrenage de la défiance aboutira, sans nul doute, aux yeux des rapporteurs, à « l’arrêt pur et simple de l’exercice du métier par les nouvelles générations ». Le pourcentage de jeunes vergers plantés il y a moins de cinq ans est en baisse et atteint 17 % des surfaces en 2021, ce qui ne permet pas d’atteindre le seuil minimal de maintien du potentiel de production du verger français, qui nécessite un taux de jeunes vergers compris entre 20 et 24 %. Le taux de vergers plantés il y a plus de 20 ans est important (proche de 30 %), ce qui réduit le rendement et pose des difficultés de marché compte tenu de l’évolution qualitative de la demande.

Alors qu’il faudrait un taux d’environ 6 % de renouvellement, il n’atteint, malgré une politique volontariste des syndicats de producteurs, que 4 %. En 2021, le renouvellement des surfaces est en nette baisse avec seulement 788 ha plantés en 2021, soit un taux de 3 % de rénovation. Pour les producteurs entendus par la mission, « ce recul peut expliquer la fin des programmes de plantation de nouvelles variétés mais aussi par une incertitude des opérateurs sur les capacités de protection du verger à moyen terme. L’érosion du potentiel productif pourrait encore s’accélérer, ouvrant cette fois la voie à un accroissement majeur des importations de pommes ».