Mardi 06/10/2020

Récoltes de céréales 2020 en France : un bilan morose... et inquiétant

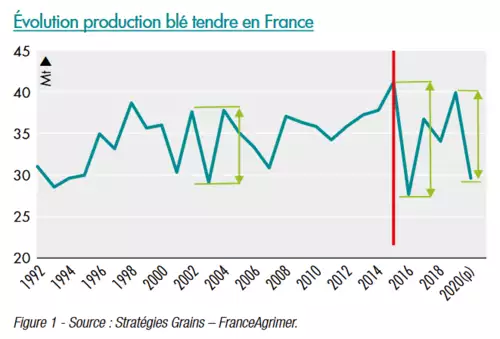

À l’heure des comptes au lendemain de la moisson 2020, le constat est sans appel : après 2003 et 2016, la France a connu sa 3e pire récolte en termes de volumes suite à des conditions climatiques compliquées tout le long du cycle de production, depuis les semis jusqu’au remplissage des grains. Cette situation est en passe de remettre en cause un point fort que la Ferme France avait longtemps honoré à savoir la régularité pluriannuelle de sa production. Cette situation va-t-elle redistribuer les cartes en termes de débouchés ?

Tous les analystes pensaient que l’année 2016, marquée par une récolte catastrophique avec 27,5 millions de tonnes de blé tendre versus 37 millions de tonnes, moyenne 2011-2014, constituait un accident ponctuel. Force est de constater que depuis cette campagne, les variations interannuelles de production sont de plus en plus élevées et sans commune mesure avec ce qui se passait auparavant (Figure 1).

Les incidents climatiques comme l’intensité des pluies durant le cycle végétatif des cultures, les gels ponctuels et localisés et les épisodes de sécheresse automnal et/ou printanier, se sont installés de façon maintenant récurrente dans les plaines françaises : cela impacte à la fois les surfaces qui ne peuvent être semées et le rendement qui ne peut pas exprimer son potentiel. Ce sont les régions situées en zones intermédiaires qui sont les plus touchées par cette instabilité climatique à répétition. Seule la région des Hauts de France s’en tire plutôt bien profitant d’un climat encore favorable et surtout d’un capital « terre » toujours aussi fertile.

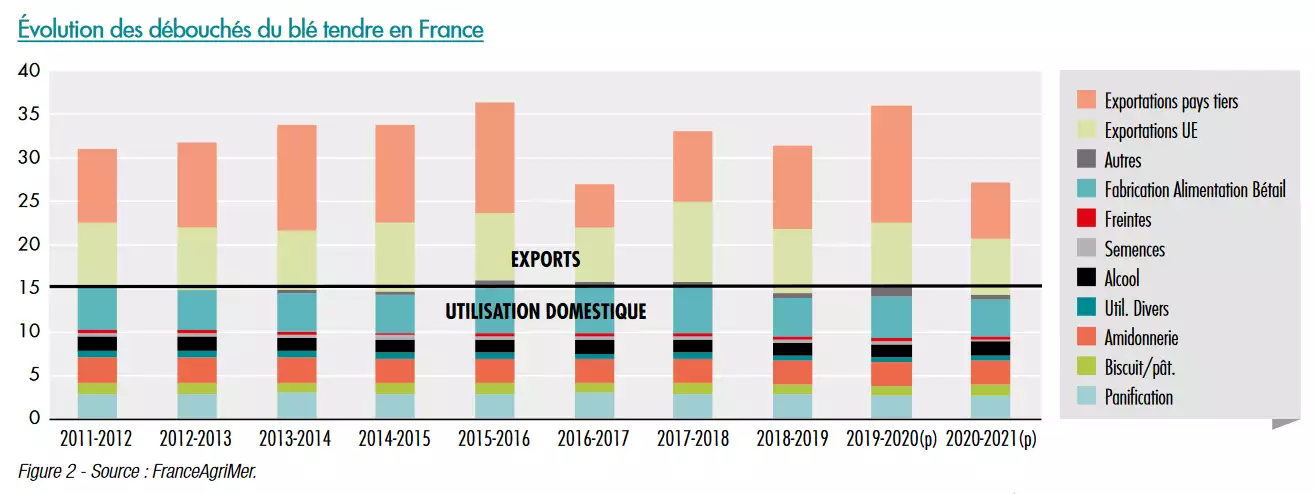

Face à ce constat, la France est donc en passe de perdre un de ses points forts basé sur la régularité interannuelle de sa production en volume et en qualité, élément rassurant pour répondre de manière satisfaisante à l’ensemble des débouchés. C’est en particulier vrai pour le marché à l’export car malgré les faibles niveaux de production de céréales (2003 - 2016 - 2020), ces productions ont très largement suffi à répondre à l’ensemble des besoins domestiques qui sont en moyenne de l’ordre de 15 millions de tonnes pour le blé tendre (Figure2).

Les grands négociants internationaux ont longtemps considéré les origines françaises comme une valeur sûre car présentes en volume et en qualité chaque année et tout le long de l’année. Certains d’entre eux positionnaient la France comme étant le grenier de « réserves » de blé tendre dans le monde et surtout en 2e partie de campagne. Aussi la principale victime des caprices de la météo et des conséquences du réchauffement climatique en termes de débouché en France, sera l’export avec un disponible exportable variant sensiblement d’une année sur l’autre. Pour preuve, avec la 2e meilleure récolte de blé tendre en 2019 (39,5 millions de tonnes), la France a pulvérisé son record sur les exportations vers les pays tiers avec 13,4 millions de tonnes en pleine crise sanitaire liée à la Covid-19. Avec cette nouvelle récolte 2020, les premières prévisions du récent Conseil Spécialisé des Céréales de FranceAgrimer tablent sur une réduction de plus de la moitié par rapport à la précédente campagne avec 6,6 millions de tonnes exportées vers les pays tiers. C’est à nouveau un mauvais signal envoyé au marché, le précédent datant seulement de 2016 avec 4,9 millions de tonnes destinées aux pays tiers.

Dans le même temps, la Russie assure depuis 5 ans une certaine régularité de sa production et devrait connaître sa 2e meilleure récolte avec 82 millions de tonnes et 39 millions de tonnes de disponible exportable. Il faut aussi y adjoindre les bons résultats dans les États Baltes (Lituanie et Lettonie) qui sont particulièrement présents à l’export pays tiers en ce début de campagne 2020/21

Dans ce contexte amer, on peut toutefois relever que cette maigre récolte 2020 est dotée d’une bonne qualité (à la différence de 2016) certainement propice pour se différencier de la forte concurrence. C’est probablement tout l’enjeu de la filière céréalière française de s’inscrire dans une démarche qualitative plus prégnante que les années précédentes où le volume était plutôt la règle. C’est d’autant plus urgent à l’heure où l’Office d’État algérien s’active à ouvrir le cahier des charges du blé tendre aux origines russes (probablement lors des prochains appels d’offres d’octobre ou novembre 2020), et que l’Algérie représente en moyenne 55% des exportations de blé tendre français vers les pays tiers.

Article de l’analyse de la conjoncture et de l’actualité agricole et agroalimentaire – sept 2020