Mardi 06/10/2020

Lait : hausse de la consommation de lait liquide durant le confinement... une tendance ponctuelle ou durable ?

Pendant le confinement, les ventes de lait liquide ont fortement augmenté. Cette tendance bien que très positive pour les industriels demande toutefois à se confirmer puisqu’avant cet épisode exceptionnel lié à la crise sanitaire, la consommation de lait liquide était en diminution régulière. La plupart des acteurs avaient néanmoins réussi à compenser ces pertes de volumes via des efforts marketing.

Durant cette période les consommateurs ont favorisé les produits « rassurants » et « bruts » offrant un retour notable du « fait maison ». Le lait liquide a largement profité de cette tendance mettant parfois les outils industriels de production en tension. Ceux-ci se sont adaptés à cette surconsommation de lait liquide ponctuelle en limitant parfois leurs gammes aux produits à plus forte rotation.

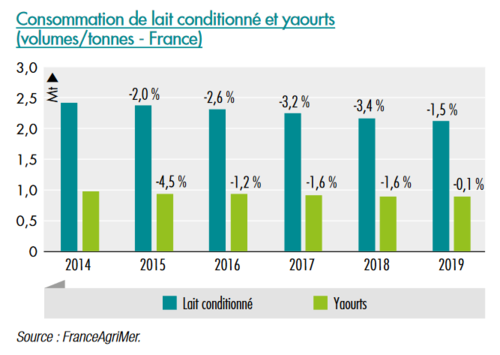

Le peu de recul sur la consommation de lait liquide depuis la fin du confinement ne permet pas d’affirmer que cette tendance conjoncturelle puisse se confirmer sur long terme. En effet, il ne faut pas oublier que depuis le début des années 2010, la consommation en volume de lait liquide et de yaourts est en constante diminution. Originellement élevée dans les pays occidentaux la consommation de lait par habitant a été affectée tant par la remise en cause des bienfaits du lait « animal » au niveau santé que par des modifications des modes de vie et d’alimentation impactant parfois la place du petit-déjeuner. La filière a donc subi un recul des volumes de 2 à 3 % par an faisant apparaître des surcapacités des outils de transformation.

Ces dernières années même si les industriels ont amorti l’impact de cette baisse de consommation de lait de vache grâce à des techniques de segmentations marketing permettant d’augmenter la valeur, ce sont surtout les offres alternatives au « lait standard » qui ont permis de trouver des relais de croissance pour les PGC (brebis, chèvre, bio, végétal). Cependant malgré des hausses à deux chiffres de ces segments, ils ne représentent toujours qu’une part minoritaire du mix produit. Plus spécifiquement sur le lait liquide, au-delà du succès du bio, la filière a diversifié son offre afin de répondre aux attentes des consommateurs. Les exemples sont nombreux : sans OGM, rémunération équitable des éleveurs, bas carbone, filière spécifique de recyclage, bien-être animal, accès aux pâturages, etc. les démarches pouvant se cumuler au risque de perdre les consommateurs. La plupart de ces offres restent des niches proposées par des acteurs locaux et finalement, seul « c’est qui le patron ?!» a réussi à atteindre des volumes conséquents tout en restant très éloigné des leaders (env. 180 millions de litres depuis le lancement en 2016). Néanmoins ceci contribue à faire monter en gamme le lait standard, ce qu’a bien compris la profession avec la démarche « France terre de lait » mettant en avant nombre d’engagements à horizon 2025. Or le consommateur, d’après certains sondages, était prêt à payer 5 à 10% de plus pour des produits de qualité. Mais c'était avant les conséquences de la crise de la Covid.

L’année 2020 restera sans aucun doute atypique sur le plan de la consommation. Néanmoins, il est vraisemblable que les tendances plus structurantes reviennent au-devant de la scène, parfois en étant accentuées. Ainsi, la pression sur les prix qui avait été maîtrisée sur la filière lait notamment grâce aux États Généraux va certainement redevenir d’actualité. D’ailleurs, les enseignes communiquent d’ores et déjà sur le pouvoir d’achat et les premiers retours des circuits de distribution semblent démontrer que le prix est à nouveau très important alors que pendant le confinement le consommateur recherchait d’abord la proximité du magasin

Article de l’analyse de la conjoncture et de l’actualité agricole et agroalimentaire – sept 2020