Samedi 14/06/2025

[déclaration] Récupération d’accise sur le GNR : le portail Chorus Pro est ouvert

Le portail Chorus Pro est ouvert depuis le 2 juin dernier pour faire votre déclaration de récupération d’accise (ex TICPE) au titre des volumes de carburant achetés en 2024, une année transitoire puisque la déduction en pied de facture a été instaurée en juillet dernier.

Rappel sur la fiscalité du GNR agricole

Le Gazole Non Routier (GNR) est un carburant qui présente les mêmes caractéristiques techniques que le gazole routier, celui utilisé dans les voitures et les camions. Mais sa fiscalité est spécifique.

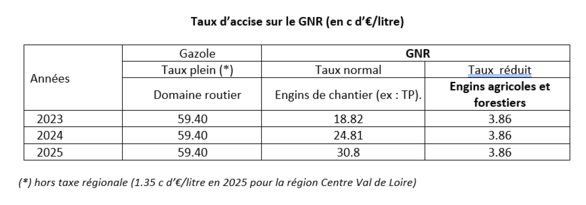

L’accise sur les énergies (ex TICPE, ex TIPP) qui s’y applique se décline en deux taux distincts, moins élevés que celle sur le gazole :

- Un taux normal pour le GNR utilisé dans les engins de chantier (véhicules non destinés à aller sur la route).

- Un taux réduit pour celui utilisé dans les engins agricoles et forestiers.

Sur le terrain, pour différencier gazole et GNR, l’état utilise un traceur (solvant) et un colorant (rouge).

Conditions d’emploi du GNR agricole :

Les activités qui permettent de justifier l’emploi du GNR agricole sont les suivantes (réf article L722-2 du code rural) :

- Les travaux qui entrent dans le cycle de la production agricole,

- les travaux d’amélioration foncière,

- les travaux accessoires nécessaires à la réalisation des travaux agricoles,

- les travaux de création, restauration et entretien de parcs et jardins y compris les travaux de maçonnerie qui y sont liés,

- les travaux de déneigement réalisés dans le cadre très précis de la Loi d’orientation agricole (voir notre note «déneigement » sur https://centre-valdeloire.chambres-agriculture.fr/produire-innover/machinisme/gestion-economique-du-parc/).

Qui est éligible au remboursement partiel de l’accise ?

Les exploitants ou personnes morales agricoles (GAEC, EARL, SCEA, CUMA, ETA), utilisant du GNR à usage professionnel, pour la réalisation de travaux agricoles ou dans le prolongement de l’activité agricole, le chauffage de bâtiments d’élevage et serres.

Les activités de travaux publics mettant en œuvre des engins agricoles, doivent être réalisées avec du gazole (blanc).

Depuis le 1er juillet 2020, l’usage du GNR dans les moteurs diesel fixes (groupes électrogènes et autres) est obligatoire. L’utilisation du fioul (FOD) dans ces moteurs est interdite.

La déduction « en pied de facture »

Depuis le 1er juillet 2024, il est possible de payer directement le taux d’accise réduit (3.86 centimes d’€/litre) dès l’achat du carburant et ainsi, ne plus avancer, en terme de trésorerie, la différence entre le taux normal et ce taux réduit (30.8 – 3.86 soit 26.94 centimes d’euros/litre pour les achats 2025).

Pour cela, vous devez transmettre à chacun de vos fournisseurs en carburant, une attestation délivrée pour le service des douanes.

Ce document se demande en ligne, sur le site https//www.demarches-simplifiees.fr/commencer/agricole-forestier-gnr-demande-identification à raison d’un document par établissement (1 attestation/n° de SIRET).

Informations demandées :

- vos coordonnées

- votre/vos adresses de livraison (si plusieurs sites par établissement),

- le nombre de cuves rattachées à l’établissement

Après validation, vous recevez l’attestation à transmettre (une seule fois).

Plus d’informations et tutoriel « pas à pas » sur le site des douanes : https://www.douane.gouv.fr/professionnels/energie-environnement/gazole-non-routier-gnr/vous-etes-utilisateur-de-gazole-non

Sauf changement de situation de votre part, l’attestation est valable 3 ans.

A défaut de lui transmettre ce document, votre fournisseur facturera le taux normal d’accise (30.8 centimes d’€/litre pour 2025). Il faudra alors demander le remboursement partiel à postériori.

La déduction en pied de facture vous évite cette démarche administrative chaque année.

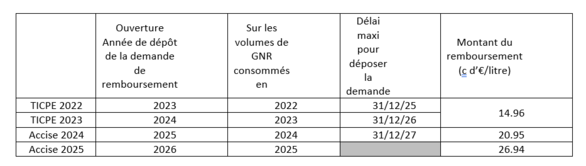

Le remboursement de l’accise 2024

Depuis le 2 juin dernier, le portail Chorus pro est ouvert pour demander le remboursement d’accise au titre des volumes consommés en 2024 :

24.81 – 3.86 soit 20.95 centimes d’euros/litre (voir tableau ci-dessous).

L’année 2024 est particulière puisque transitoire avec la déduction en pied de facture. Ainsi, deux cas de figure se présentent :

- Vous avez bénéficié de la déduction en pied de facture sur les volumes achetés après juillet 2024.

Vous demandez le remboursement d’accise sur les volumes acquis sans en bénéficier, dont la facture ne porte pas la mention « carburant taxé pour des usages agricoles et forestiers ».

- Vous n’avez pas fourni l’attestation des douanes à votre fournisseurs en 2024. Vous avez avancé l’accise sur la totalité des volumes achetés. Vous demandez le remboursement sur le volume total.

Le portail Chorus Pro permet également de déposer des demandes pour les années antérieures à 2024 : TICPE 2022, et TICPE 2023.

Pour la TICPE 2021 (concernant les volumes consommés en 2021), la demande de remboursement n’est pas réalisable sur le site Chorus Pro. Elle est par contre possible en version papier en remplissant le formulaire cerfa 14 902*10.

A envoyer complété à :

DRFIP Centre Val de Loire et Loiret, Service dépenses

CS 30013

45 071 Orléans Cédex 2

En fournissant les éléments complémentaires suivants :

- Justificatif d’affiliation MSA

- Copie des factures de carburant

- RIB

La fin des avances sur remboursement

Du fait de la mise en place du système de déduction en pied de facture, les services fiscaux ne verseront plus, en 2025, d’avance sur remboursement. (*)

Si, lors de votre déclaration 2024 (TICPE 2023), vous en avez demandé et perçu une, elle sera prise en compte sur le remboursement d’accise de cette année (accise 2024).

- Si le montant de l’avance perçue est inférieur au montant du remboursement à percevoir cette année, la DRFIP vous versera la différence dans le courant de l’année.

- A l’inverse, s’il est supérieur, vous devrez rembourser le trop perçu et ce, avant le 31 décembre 2027.

La gestion du système d’avance est informatisé et automatique au niveau des services fiscaux. Il est possible que le logiciel déclenche par erreur un remboursement d’accise sans tenir compte de l’avance perçue. Si c’est le cas, un remboursement du trop perçu vous sera alors demandé.

(*) L’avance 2024 était calculée sur la base des volumes consommés en 2023. Son montant avait été ré-évalué à 50% (25% les années précédentes).