Mardi 22/03/2022

Forte hausse des cours dans un contexte de déficit hydrique en Europe

Les cours des grains et des intrants connaissent de nouvelles hausses tous produits confondus, les craintes sur le déficit hydrique en Europe s’ajoutant à celles liées à la guerre en Ukraine. Des records de prix ne cessent d’être battus, notamment en colza qui approche les 1000 €/t, un seuil déjà franchi pour le tournesol.

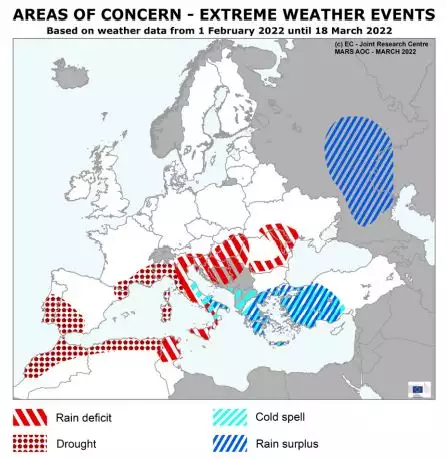

Après un hiver plutôt doux, les cultures européennes démarrent le printemps dans de relativement bonnes conditions, mais la persistance d’un temps sec dans le sud-ouest de l’Europe est préoccupant. Les cultures d’hiver dans le sud de la péninsule Ibérique sont d’ores et déjà impactées par la sécheresse, selon le dernier bulletin d’observation des cultures de l’Union européenne. Dans le sud de la France et le nord-ouest de l’Italie, où le stade des cultures est encore peu avancé, les effets de la sécheresse ne se font pas encore sentir, ou très peu. Mais la pluie y est attendue pour éviter une baisse du potentiel de rendement, de même qu'en Slovénie, en Croatie, en Hongrie, en Roumanie et dans le sud-ouest de l'Ukraine.

Estimation de rendement stable en blé

A ce stade, la Commission européenne affiche une estimation de rendement pour le blé tendre en UE à 60,2 q/ha pour la récolte 2022, stable par rapport à l’an dernier (60,4 q/ha) et en hausse de 3% par rapport à la moyenne quinquennale (58,4 q/ha). Le rendement des orges d’hiver est estimé à 58,3 q/ha, en baisse de 4% par rapport à 2021 (60,8 q/ha) et en hausse de 1,5% par rapport à la moyenne quinquennale (57,5 q/ha). Du côté du colza, la Commission estime le rendement en UE à 32,2 q/ha, stable par rapport à l’an dernier (32 q/ha) et en hausse de 4,6% par rapport à la moyenne des cinq dernières années.

En France, selon l’observatoire Céré’Obs de FranceAgriMer, le stade « épi 1 cm » est atteint en moyenne pour 27% des blés tendres. Les conditions de cultures sont estimées « bonnes à très bonnes » dans 92% des cas. 22% des orges d’hiver ont atteint le stade « épi 1 cm » et 89% d’entre elles affichent des conditions « bonnes à très bonnes ». 26% des blés durs sont au stade « épi 1 cm » et les conditions sont « bonnes à très bonnes » dans 88% des cas. Enfin, les orges de printemps sont semées à 90%, 38% d’entre elles sont au stade levée et 18% au stade début tallage.

De records en records

Les craintes liées au déficit hydrique en UE ajoutent de la tension sur les marchés des matières premières agricoles, déjà tendues par les craintes liées aux défauts de livraisons en provenance de la mer Noire en raison de la guerre en Ukraine. Les cours des céréales et des oléagineux n’en finissent pas de battre des records sur le marché à terme Euronext.

Le 22 mars, le cours du blé pour la prochaine récolte débutait ainsi la semaine avec un nouveau plus haut, à 341 €/t pour l’échéance Septembre 2022. Le prix du blé tendre rendu Rouen s’affichait quant à lui à 386 €/t, en hausse de 14 €/t par rapport à la veille, entraînant dans son sillage le cours de l’orge, qui s’affichait à 376 €/t rendu Rouen (+24 €/t). « Malgré des flux qui se réorganisent en mer Noire avec le chargement de quelques bateaux russes notamment à destination de l’Egypte ou de la Turquie, le commerce mondial reste sous-approvisionné et les acheteurs internationaux continuent de maintenir la fermeté notamment en portuaire français », indique le cabinet Agritel.

Le cours du colza évolue de record en record et approche le seuil psychologique des 1000 €/t sur l’échéance Mai. Ce seuil « pourrait être testé cette semaine sur des livraisons rapprochées », avance Agritel. Le manque de tournesol en Europe apporte un soutien considérable au colza. Le cours du tournesol a d’ailleurs franchi le 22 mars la barre des 1000 €/t à Saint-Nazaire. Le complexe oléagineux est également soutenu par la hausse des cours de l’huile de palme à Kuala Lumpur, et par le pétrole ayant à nouveau franchi la barre des 110 $/baril.