Jeudi 22/10/2020

La demande chinoise en viande, soutenue pour plusieurs années par la fièvre porcine africaine

L’extension de la fièvre porcine africaine en Chine à partir de 2019 a provoqué une chute de la production nationale de porc. Les difficultés à circonscrire l’épidémie limitent pour le moment le développement de la production. Les substitutions de consommation du porc par le poulet et le développement de son élevage en Chine ne répondent que partiellement à l’ampleur des besoins. Le déficit chinois en viande favorisera au moins jusqu’à 2023 les importations de porc, poulet et bœuf. Mais l’Europe aura des difficultés à faire face sur ce marché à la concurrence des autres grands exportateurs

Une filière à reconstruire, une concurrence exacerbée pour les exportations vers la Chine

Avant l’extension de la fièvre porcine africaine (FPA), la viande de porc représentait presque les deux tiers de la consommation de viande des Chinois, soit en 2018 près de 40 kg équivalent carcasse annuels. La forte préférence des Chinois pour cette viande fait qu’ils y consacrent une part importante de leur budget alimentaire et par conséquent les disparités de niveau de vie entre villes et campagnes rendent sa consommation inégale sur le territoire. Même si les porcs sont traditionnellement élevés en Chine dans des systèmes domestiques de basse-cour, le développement de l’élevage au cours des années 2000 et 2010 s’est avant tout réalisé à distance des noyaux urbains et des campagnes les plus peuplées. La réponse aux besoins croissants d’une Chine plus riche, plus peuplée et plus urbanisée passait par la construction d’élevages plus efficients et de grande capacité, dans les zones les moins contraintes par les limites environnementales, à proximité de la production des grains nécessaires à l’alimentation des animaux, comme par exemple dans le Nord-est. Les autorités chinoises ont orienté le développement de la production dans ce sens, mais l’élevage standardisé ne représentait en 2018 que 25% de la production, contre 50% pour les petits élevages commerciaux familiaux et 25% pour l’élevage domestique. Contrairement aux développements récents de l’élevage, l’abattage des porcs se réalise très majoritairement à proximité des zones les plus peuplées, ce qui occasionne un important transport d’animaux vivants. Les Chinois achètent majoritairement leur viande non réfrigérée, issus d’animaux fraîchement abattus, sur les marchés extérieurs ou wetmarkets, avant de la cuisiner le jour même. Le développement, encore timide à l’échelle du pays-continent, des chaînes de supermarchés et des circuits froids est toutefois à la fois le signe et le précurseur d’une occidentalisation des habitudes. Signalée pour la première fois dans le nord-ouest du pays en août 2018, la FPA s’est étendue rapidement dans les élevages porcins de toutes les provinces chinoises. Les facteurs favorables à sa diffusion ont été les importants transports d’animaux vivants, l’insuffisance des mesures de biosécurité dans la grande majorité des élevages, moyens de transport, abattoirs et l’alimentation à partir de restes de cuisine dans les élevages domestiques. En raison de sa forte léthalité, les mesures recommandées lors de l’identification d’un foyer sont l’éradication des suidés sauvages et domestiques dans un périmètre de plusieurs km autour du foyer et le respect de mesures de quarantaine sans animaux dans ce périmètre. Dans cet épisode chinois, le manque d’indemnisation des producteurs touchés par le virus et leur incapacité à s’en protéger les a incités à liquider leur cheptel, provoquant des abattages massifs et un afflux de viande sur le marché au premier semestre 2019. La montée des prix du porc ne s’est ainsi manifestée qu’une fois la décapitalisation enrayée, à partir de juillet 2019. Ils fluctuent depuis lors autour de 6€/kg carcasse contre 2,30 €/kg avant la crise. Entre-temps le cheptel national porcin s’est réduit de 50%. Les constructions de grands élevages se sont accélérées grâce à l'intervention du gouvernement, qui soutient pleinement les grands projets. Mais le repeuplement des bâtiments d’élevage est freiné par la pénurie de reproducteurs et le manque de personnel qualifié et c’est de plus trouvé entravé par l’arrêt du pays début 2020 en raison de la Covid-19. Malgré la persistance du virus de la FPA en Chine, le cheptel porcin se reconstruit depuis début 2020. Il faudra malgré cela certainement attendre 2023-2024 avant de retrouver une production proche de celle d’avant la crise sanitaire. Seul un vaccin contre la FPA pourrait accélérer la reprise, mais sa mise au point est encore incertaine. La baisse des disponibilités a conduit à une baisse irrévocable de la consommation nationale, qui n’est que très partiellement compensée par des importations, certes en forte croissance.

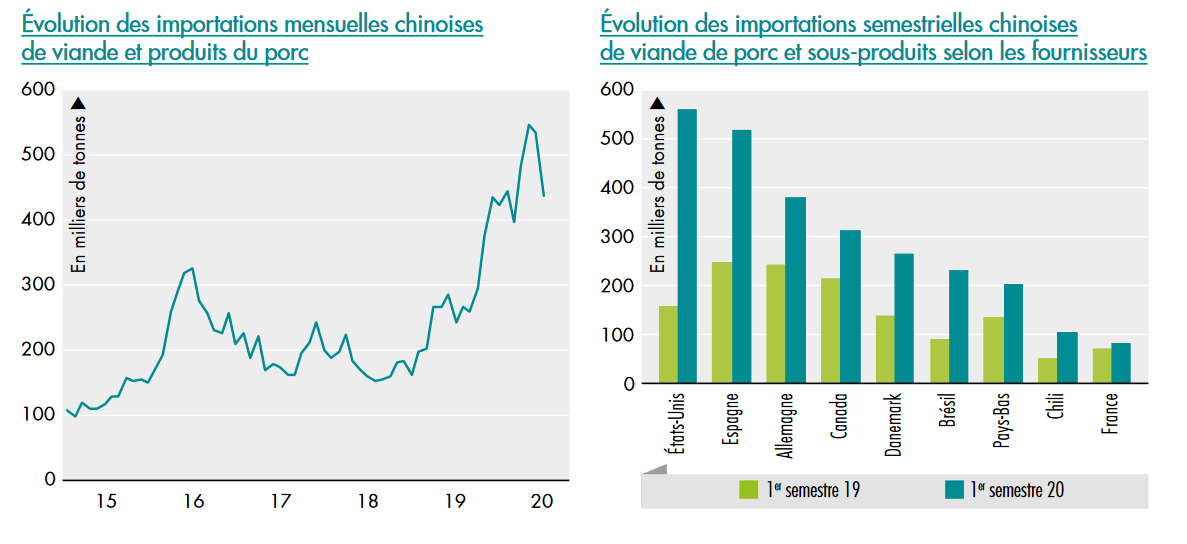

À son plus fort niveau en 2018, la production chinoise (55 millions de tonnes équivalent carcasse), représentait la moitié de la production porcine mondiale contre 21% pour l’Union européenne et 11% pour les États-Unis. Quasiment autosuffisante, les importations ne représentaient en 2018 qu’une faible part (3%) de la consommation chinoise. Ces flux sont néanmoins très importants et font de la Chine le premier importateur mondial de porc. Depuis 2014, les volumes importés ne cessent de progresser, habituellement composés d’abats et co-produits, mais de plus en plus de viande lorsque les besoins manquent. L’UE assurait les deux tiers des approvisionnements en 2019 et la forte demande chinoise a conduit à une intensification du commerce international avec des prix plus élevés en Europe. Le prix du porc en France a ainsi bondi de 30% entre janvier 2019 et janvier 2020, occasionnant une hausse des revenus des éleveurs mais des pressions sur les transformateurs, en difficulté pour répercuter la montée des prix à la distribution.

La pandémie de Covid-19 a ralenti en début d’année 2020 les flux d’exportations vers la Chine aussi bien qu’elle a perturbé les circuits commerciaux en Europe. Les prix du porc sur le marché européen ont chuté au premier semestre 2020 (-15% en France), pour se stabiliser ensuite pendant plusieurs semaines à un niveau en deçà des attentes et à une saison où les cours s’animent habituellement. Malgré une hausse de 71% des volumes exportés d’Europe vers la Chine au premier semestre 2020, les parts de marché de l’UE se sont réduites à 57% des importations chinoises (-7 points). Même si la France ne représente que 5 % des exportations de l’UE vers la Chine, le rôle de cette dernière dans l’orientation des prix français est fondamental car ce pays représente le quart des expéditions au départ de la France et surtout car c’est un débouché majeur pour une Europe dans laquelle les prix du porc dans tous les pays sont fortement liés. À ce titre une menace vient du renforcement de la concurrence extra-européenne. Les États-Unis ont au premier semestre 2020 multiplié leurs exportations par 3,5 points pour représenter 20% des importations chinoises (+9 points). Le Brésil a également augmenté ses parts de marché de 6 points, au contraire du Canada qui a perdu 3 points.

Article de la revue PRISME - L’analyse de la conjoncture et de l’actualité agricole et agroalimentaire – sept. 2020