Vendredi 20/06/2025

Conjoncture - Le Brésil toujours plus fort

Avec 196 millions de bovins, le brésil a accru sa production de 14% l’an dernier (+37% sur trois ans), ce qui renforce sa position dominante sur le marché mondial.

Conjoncture - Après la visite du président brésilien Lula Da Silva le 5 juin dernier, et face à la politique agressive des États-Unis, les accords avec le Mercosur sont plus d’actualité que jamais. Les positions européennes évoluent, avec des pays qui revoient leurs positions. La France reste opposée, avec un chef de l’État qui maintient ses conditions : la mise en place des clauses miroirs ou de clauses de sauvegarde. Dans cette actualité brûlante, quatre filières agricoles françaises que sont INTERBEV (l’Interprofession élevage et viande), ANVOL (l’Interprofession de la volaille de chair), AIBS (l’Association Interprofessionnelle de la Betterave et du Sucre) et INTERCÉRÉALES (l’Interprofession de la filière céréalière française) ont réitéré leur opposition à l’accord UE-Mercosur conclu fin 2024. Les conséquences d’une signature seraient dramatiques dans le sens d’un accord commercial ?

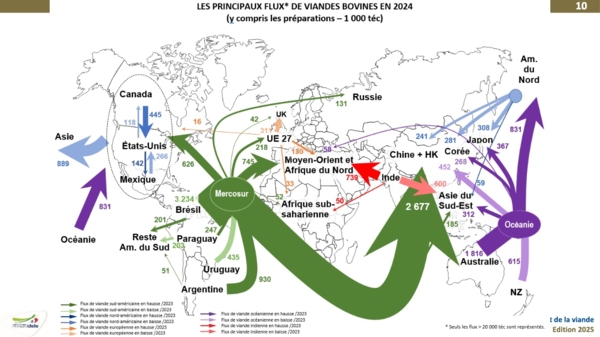

Dans sa dernière conférence sur le marché mondial de la viande, l’Institut de l’élevage a dressé un panorama très instructif, dans un monde où le cheptel se stabilise (sauf en Europe où il baisse). La position dominante du Brésil (3,2 millions de TEQ et près d’un million d’animaux vivant) et de l’Australie (1,8 M de TEQ) est criante, avec des exportations majoritairement tournées vers la Chine pour la viande et les pays de l’Afrique du Nord et du Moyen Orient pour le vif. L’Inde ne fait pas beaucoup de bruit, mais elle est également un acteur important avec 1,34 M de TEQ. On observe en revanche une forte dégradation de la filière bovine aux États-Unis. Selon les estimations de l’USDA, la production américaine de viande bovine a reculé de 2 % en 2022, puis 5 %. La consommation mondiale de viande rouge progresse, car elle est « un marqueur social » important dans certains pays comme la Chine. Mais, le ralentissement de la croissance et l’accroissement de la production chinoise interrogent. La géopolitique a également des impacts importants et difficiles à anticiper.

De son côté, l’Europe s’inscrit dans un cycle long de décapitalisation lié à une pyramide des âges défavorable et à une politique de renouvellement des générations insuffisantes.

En 2023, 37 % des volumes de viande abattus au sein de l’UE ont été échangés entre États membres. L’importance de ces mouvements montre bien l’interdépendance entre les pays où le prix est souvent une des grandes variables d’ajustement. Mais quand on regarde la puissance exportatrice de pays comme l’Irlande, les Pays-Bas ou la Pologne, on comprend les politiques de protection prises par la France (Egalim) ou l’Italie pour protéger sa production.

Les productions visées sont celles des jeunes bovins et des réformes laitières, dans un paysage économique qui a été bouleversé en l’espace d’un an, avec des prix UE plus élevés qu’en France.

Ce panorama de déficit de production est inquiétant, si on intègre la volonté de certains, d’ouvrir les relations commerciales à l’international.

La consommation française est à la veille de grand changement, avec des prix qui vont sérieusement progresser à la consommation, notamment dans les catégories inférieures dont la finalité reste la production de viande hachée. Des changements sont déjà perceptibles, avec les hachés de bœuf avec incorporation de protéine végétale ou des évolutions de politique commerciale dans les grandes enseignes de Fast Food, qui mettent en avant les burgers au poulet (moins onéreux).