Mardi 02/03/2021

Couche-tard et Carrefour : un rapprochement rêvé ou cauchemardé ?

La tentative de rachat du groupe Carrefour par la société d’épicerie canadienne Couche-Tard a soulevé un véto catégorique de la part des pouvoirs publics. Elle traduit aussi un certain paradoxe entre l’acceptation d’un accord de libre-échange de seconde génération comme le CETA, et la priorité donnée à la souveraineté économique dans les déclarations politiques.

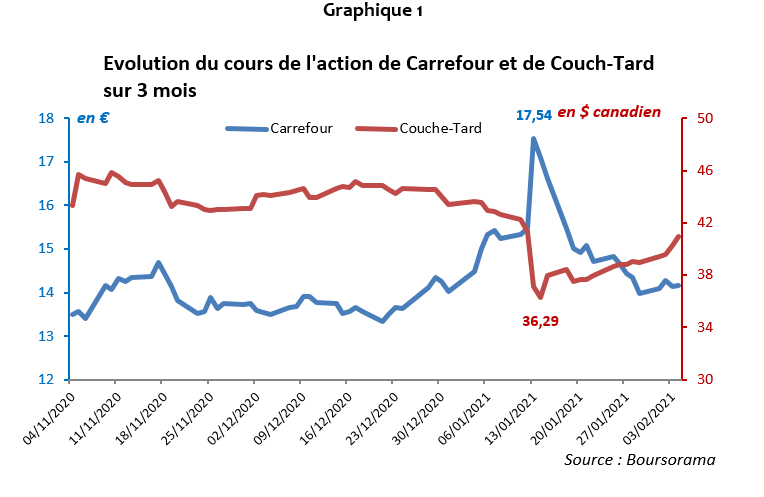

La première offre de rachat de Couche-Tard des actions de Carrefour, de l’ordre de 20 euros par action alors que le prix moyen de l’action se situe entre 14 et 15 euros, traduit les ambitions offensives du groupe canadien pour pénétrer le marché de la grande distribution sur le continent européen. En étant prêt à survaloriser la capitalisation boursière de l’entreprise française à hauteur de +38 %, Couche-Tard a avant tout cherché à faire passer un message ambitieux quant à son désir d’expansion.

Avec un chiffre d’affaires de 54 milliards de dollars en 2020, certes en baisse de -8 % par rapport à 2019 mais avec une progression de près de 30 % du bénéfice net sur la même période, le groupe canadien montre une vitalité et une robustesse économique certaine. Sa croissance externe extrêmement dynamique depuis le début des années 2000, notamment avec le regroupement de ses enseignes étrangères (comme Statoil et Topaz en Europe) sous la marque Circle K, ou l’acquisition de sociétés de dépannage importantes dans le nord de l’Europe (Norvège, Irlande), fait du groupe un acteur important du commerce de détail routier avec une très forte complémentarité dans ses activités de superette-distribution d’essence-dépannage.

Réveil et réalités

A l’annonce de ce rapprochement avec Carrefour, le cours de l’action de ce dernier a momentanément connu une très forte hausse boursière (avec un pic de 17,54 euros par action) avant de revenir à un niveau plus proche de la réalité. Le cours de l’action de Couche-Tard faisant pour sa part le trajet adverse, les actionnaires de la société canadienne étant certainement frileux à l’idée que le groupe puisse débourser l’équivalent de sa capitalisation boursière pour acquérir la société française (graphique 1).

Après le refus de l’État de céder le premier employeur de France – plus de 360 000 emplois – à un investisseur étranger (et ceci avant même l’ouverture des négociations), cet épiphénomène vient rappeler à la fois le potentiel d’attractivité du territoire français et le risque de perte de contrôle nationale d’entreprises françaises d’envergure. Les pouvoirs publics ont rappelé à de nombreuses occasions l’importance des capitaux étrangers dans la vitalité de l’économie française et de ses territoires, mais la mise sous pavillon étranger d’industries stratégiques s’est régulièrement révélée désastreuse avec la fermeture ou la délocalisation de sites de production qui étaient essentielles à la survie de certains bassins d’emplois (notamment dans le secteur de l’énergie ou de la sidérurgie). La volonté de souveraineté économique impulsée par la crise sanitaire et économique se doit d’être matérialisée par un délicat équilibre de politiques publiques, c’est-à-dire de maintenir le pouvoir d’attraction des capitaux étrangers dans le pays sans perdre le contrôle et le pilotage des secteurs récipiendaires de ces flux d’investissement.

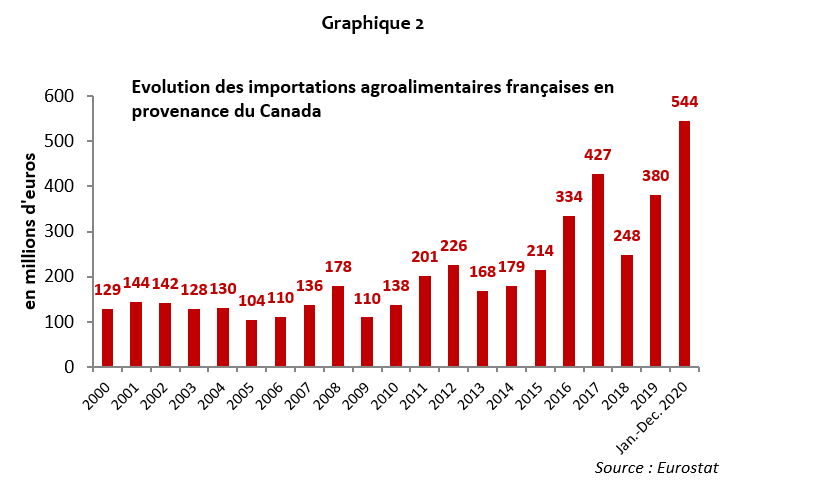

Rappelons que la signature de l’accord de libre-échange de l’Union européenne avec le Canada en 2016 (CETA), qui est un accord de seconde génération, a ouvert la voie à plus de facilités pour les investisseurs canadiens d’investir dans les pays de l’UE qui ont ratifié l’accord. Il n’est donc guère étonnant de voir des premières manifestations d’intérêt de la part des entreprises canadiennes pour pénétrer l’un des plus grands marchés de consommation mondiale. Cependant, l’évolution des flux d’investissements directs étrangers (IDE) ne semblent pas indiquer pour le moment une réelle inflexion des capitaux canadiens vers les territoires européens, notamment en France où ces derniers restent modestes, et même avec un niveau de flux net d’IDE négatif en 2019 à -470 millions d’euros (source : Banque de France). La vigilance est toutefois de mise, puisque les importations de produits agroalimentaires en provenance du Canada sur le sol français ont fortement augmenté depuis 2018. L’année 2020 serait un record, puisque ces importations (majoritairement des graines oléagineuses) atteignent déjà 544 millions d’euros sur les 11 premiers mois, soit une hausse de +43 % par rapport à 2019 et de +120 % par rapport à 2018.

La souveraineté alimentaire menacée ou renforcée ?

Il faut noter, dans le cas de Carrefour, que si le rachat de Couche-Tard eut été effectif, peu de changements auraient été perceptibles dans le fonctionnement du groupe. Entre le plan stratégique de Carrefour « Act for food » pour s’assurer d’un approvisionnement majoritairement national en produits alimentaires et la volonté manifeste des consommateurs de répondre favorablement à ce type d’initiative, il aurait été peu probable de voir un revirement vers des approvisionnements massifs en produits alimentaires canadiens dans les linéaires de l’enseigne. Cette volonté de rapprochement entre les deux parties tient avant tout d’une volonté stratégique d’étendre le périmètre géographique d’activité pour ces entités (Couche-Tard est notamment présent sur le continent nord-américain, en Europe de l’Est et en Scandinavie ; Carrefour en Europe de l’Ouest et en Asie), et pour Carrefour de trouver des sources de financement dans sa nouvelle stratégie de déploiement : rachat de l’enseigne Bio c’ bon, recentrage sur des magasins de proximité dans les zones urbaines, intérêt (récemment démenti) pour le rachat de Prosol/Grand Frais.

Les différentes orientations prises par les acteurs de la grande distribution, en particulier pour les enseignes les plus en difficultés compte-tenu de l’érosion de leurs parts de marché – soit Carrefour, Auchan et Casino, tous des groupes intégrés – confirment cette volonté de l’ensemble de la grande distribution de s’insérer dans cette ambition de la souveraineté alimentaire nationale en se rapprochant aussi bien des consommateurs que des producteurs. Cela n’empêche pas des acteurs étrangers de lorgner sur ces acteurs en pleine restructuration qui développent une image de marque plus « locale » auprès des consommateurs français, développement favorable à une meilleure valorisation des actifs. Couche-Tard a certainement fait preuve d’une approche trop directe aux yeux des pouvoirs publics, mais rappelons que l’incursion d’Amazon dans le retail français, issue de son partenariat avec Casino et ses magasins Monoprix, n’avait suscité aucune levée de bouclier souverainiste. Ou que des enseignes allemandes comme Lidl et Aldi progressent fortement en termes de part de marché et d’image de marque auprès des français, avec une stratégie centrée sur la localité des produits. Finalement, souveraineté et mondialisation ne sont peut-être pas deux conceptions si opposées, et de leur friction peut naître des stratégies et des concepts particulièrement innovants.

Quentin Mathieu - APCA