Lundi 07/12/2020

Lait : une filière qui passe à travers les gouttes de la crise

La filière laitière a eu très peur d’un effondrement des marchés. Le dévissage rapide et brutal des cotations des produits beurre-poudre en plein pic de production saisonnier et la fermeture de la RHF auraient pu présager une dégradation notable du marché laitier et dans sa continuité une chute du prix du lait. Quelques mois après le premier confinement, force est de constater que le marché laitier a bien résisté jusqu’à présent aux tsunamis de la crise sanitaire.

Un équilibre de marché préservé

En 2020, la dynamique des exportations à l’échelle mondiale s’est maintenue au niveau de 2019 dans les principaux pays producteurs, témoignant d’une demande soutenue en produits laitiers. La Chine reste le principal moteur du marché, notamment sur la matière grasse, avec une croissance des importations par rapport à l’année dernière (beurre + 47 %, poudre grasse + 1 % sur sept mois de 2020).

Ainsi, la stabilité dans les échanges a permis de limiter le recours au stock d’intervention et une remontée rapide des cotations des produits industriels après la chute d’avril. Pour l’heure, la valorisation beurre-poudre se stabilise un peu en deçà de 2019.

L’autre fait marquant de cette période restera l’agilité dont ont fait preuve les entreprises laitières de l’amont comme de l’aval pour, d’une part, maintenir la collecte et, d’autre part, réorienter leurs fabrications afin de répondre à la demande des consommateurs. Ainsi, le marché des PGC est resté dynamique, pendant le confinement du printemps, boosté par les achats des ménages en lait liquide et en ultrafrais. Même si les achats tendent depuis à se normaliser, ils restent d’un bon niveau avec un retour en force des ventes de fromages qui ont retrouvé leur place dans les rayons à la coupe et les AOP qui ont pu surfer sur la demande touristique estivale.

Les équilibres de marchés semblent plutôt préservés pour l’heure, avec certes une baisse du prix du lait aux producteurs par rapport à 2019 mais qui reste contenue au regard du contexte. Malgré tout, l’ombre de la récession économique mondiale génère beaucoup d’incertitudes et de prudence sur les perspectives à venir.

Les opérateurs restent dans l’expectative

L’augmentation de l’offre laitière à l’échelle mondiale inquiète. Si la restriction des volumes a été l’un des fers de lance de l’interprofession dans la gestion de la crise, cette mesure est restée franco-française et le ralentissement de la production ne s’est observé qu’en France.

Les autres pays européens ont globalement poursuivi leur dynamique de production. L’Europe, sur les sept premiers mois de 2020 connaît une croissance de volume de + 1,3 %, identique aux États-Unis. Même si les excédents restent mesurés, la demande se maintiendra-t-elle pour les absorber ? Rappelons ici, qu’en 2015, la crise du prix du lait avait été provoquée par un excédent de production de 7 millions de tonnes, soit 1 % de trop par rapport à la demande mondiale. Alors, l’effet papillon se reproduira-t-il ? Les tendances de marchés pour les premiers mois de 2021 sont, à ce jour, très incertaines

Maîtriser les volumes, la singularité française

La France se distingue de plus en plus des autres pays européens dans sa stratégie laitière.

Réguler, maîtriser les volumes de production reste un ancrage important, bien que l’on soit sorti de la période des quotas. Ce fut le premier levier activé dans la gestion de la crise de la

Covid-19 et, de manière plus structurante, le choix de la contractualisation reste dans cet esprit-là, avec des volumes de production figés sur le territoire national.

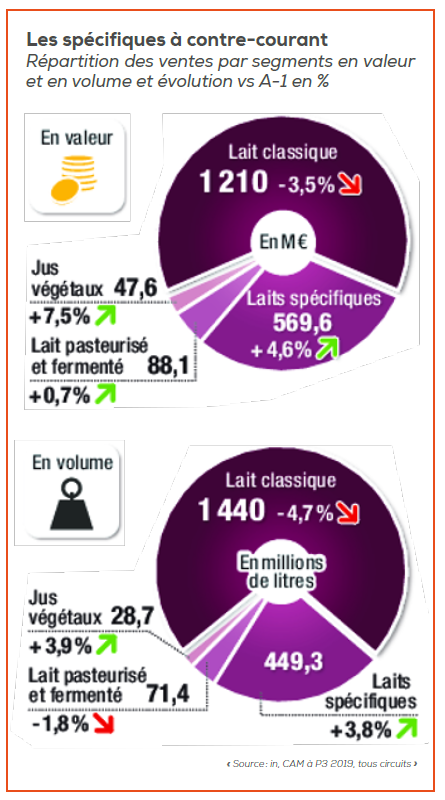

Le pari d’une France laitière conquérante d’un marché export fondé sur la maîtrise des coûts a-t-il laissé place à une économie contractuelle portée par les attributs qualitatifs du lait et le coût de production ? L’absence de stratégie des opérateurs basée sur le volume (à l’image de l’Irlande ou des Pays-Bas) incite à mieux valoriser les produits de qualité sur le marché intérieur. Ainsi, les équilibres économiques des exploitations laitières françaises s’en remettent à une revalorisation du prix. Le coût de production tente de s’imposer dans les modalités de fixation du prix du lait, permettant ainsi de s’extraire (au moins en partie) des règles d’un marché libéral, mais cette référence au coût reste encore peu contractualisée. Les démarches de segmentation ambitionnent de transformer un marché PGC déjà mature, en s’appuyant sur des pratiques vertueuses avec à la clé une plus-value possible à partager à l’instar de la « success story » du lait bio*. Alors l’avenir sera-t-il de faire « moins mais mieux » à l’échelle de la filière : moins de lait pour ajuster l’offre à la demande, mieux en intégrant les démarches RSE en phase avec les attentes Les spécifiques à contre-courant des consommateurs d’une part et en réduisant les coûts d’autre part ? Les politiques publiques à travers le Plan de Relance et les EGalim semblent, en tout cas, vouloir accompagner cette direction.

Lait bio : un marché toujours en croissance

Avec ou sans la crise sanitaire, la filière laitière bio devait relever en 2020 un sacré challenge : trouver des acheteurs pour le milliard de litres de lait collecté ! La croissance des ventes, portée par une demande forte des consommateurs, et le jeu de la modération des volumes ont permis de limiter à moins de 10 % le taux de déclassement du lait bio sur le printemps. La réorientation de la consommation vers des produits de première nécessité et sur des circuits de distribution de proximité et GMS ont profité aux produits bios. Ainsi, le prix du lait payé aux producteurs se maintient sur les mêmes bases que l’année 2019. Pour autant, la hausse des volumes vendus n’est pas toujours synonyme de la hausse de valeur. Les produits plébiscités aujourd’hui restent des produits de base (lait UHT, beurre…) à moindre valeur ajoutée et la concurrence devient de plus en forte entre les opérateurs, notamment sur le marché des marques distributeurs, au détriment du prix des produits. L’élargissement de la gamme, notamment vers les produits fromagers sera certainement un levier de développement dans les années à venir. Et demain, faudrat t-il aller encore plus loin vers un label plus bio que bio ? Face à la guerre des prix, des initiatives se mettent en place pour segmenter les produits bios entre eux afin d’éviter une trop forte standardisation et préserver la valeur ajoutée de ce marché. Portées par les producteurs ou par des transformateurs, elles visent à être plus locales, notamment en matière d’approvisionnement, plus équitables pour les producteurs ou encore plus sociales avec le financement de journée de service de remplacement. Le développement du bio entraîne ainsi des craintes sur la préservation du modèle économique, signe qu’il reste toujours très compliqué de sortir de la loi de l’offre et de la demande.

article de la veille économique du cerfrance - Nathalie VELAY

nvelay@alliancemassifcentral.cerfrance

article