Mardi 17/01/2023

Assurances : comprendre la réforme effective dès 2023

Finis le fonds des calamités agricoles et l’assurance multirisques, place à un système à trois étages que décrypte Stéphane Leybros de Groupama d’Oc - Cantal.

Le nouveau dispositif de gestion des risques climatiques est entré en vigueur ce 1er janvier même si certaines de ces dispositions ont été reportées comme la mise en œuvre du guichet unique, à savoir le réseau d’interlocuteurs agréés.

Objectif de cette réforme :

créer une protection plus universelle pour les agriculteurs face aux risques climatiques qu’ils choisissent de s’assurer contre les aléas climatiques sur récolte ou non.

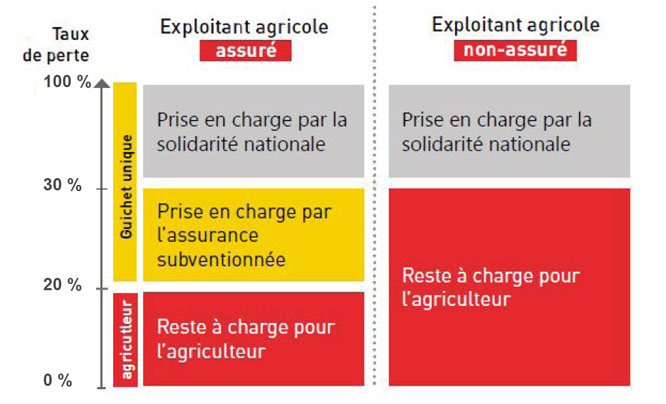

Les différents seuils et taux d’intervention de chacun de ces étages ont été fixés en fin d’année, sachant que ces derniers diffèrent selon que l’exploitant est assuré ou pas et selon le type de cultures, précise Stéphane Leybros, responsable commercial Cantal des marchés agricoles pour Groupama d’Oc.

Concrètement donc sur prairies, jusqu’à 20 %, les pertes de pousse d’herbe (et non pertes fourragères) restent à la charge de l’exploitant si ce dernier est assuré. Son assurance (multirisques climatiques, MRC) pourra se déclencher dès

20 %, ou 25 % si l’agriculteur opte pour une franchise subventionnable à 25 %. Les pertes comprises entre la franchise et 30 %, seuil de déclenchement du fonds national de solidarité, sont couvertes par l’assurance, sachant que cette dernière est subventionnée à 70 %. Le FSN interviendra lui au-delà de 30 % de pertes à hauteur de 90 % de taux d’indemnisation. Un exploitant agricole non assuré ne bénéficiera que de l’intervention du FSN, si celui-ci est activé à hauteur de 45 % et au-delà de

30 % de pertes.

En grandes cultures (maïs, maïs ensilage, céréales), la franchise de l’assurance subventionnable démarre à 20 % mais l’exploitant peut choisir de la porter à 25 % ou 30 %. Le FSN interviendra à compter de 50 % de pertes de récoltes, à hauteur de 90 % si l’agriculteur est assuré (45 % sinon). Attention, ce taux d’intervention du FSN pour les agriculteurs non assurés sera dégressif pour atteindre 35 % en 2025, l’État se donnant trois ans pour faire un point d’étape sur le dispositif et mettre en œuvre d’éventuels ajustements.

Assurance prairie

Pour quel type d’aléa l’assurance prairie interviendra-t-elle ?

Stéphane Leybros : “Les aléas couverts dans le contrat prairie sont ceux définis dans le cahier des charges des assurances récoltes (sècheresse...). En revanche sont exclus : le mouillage du foin coupé, l’incapacité à récolter ou pâturer, les campagnols et maladies. L’assurance prairie couvrira des pertes de quantité de la production d’herbe sur pied destinée à l’alimentation des animaux mais pas les pertes de qualité, ni la production d’herbe vendue, ni les cultures dérobées et/ou intercultures, ni les estives et alpages collectifs (non déclarés à la Pac).”

Qu’est-ce qui sera garanti ?

S. L. : “Tous les ans, on va calculer avec l’exploitant les besoins en herbe de son exploitation pour nourrir son cheptel en tenant compte de son nombre d’UGB et sur la base des barèmes établis par l’Inra, soit 4,75 tonnes de matière sèche annuelles pour nourrir une UGB. On va ainsi déterminer le capital à assurer pour alimenter le troupeau. Contrairement à une assurance revenus, en cas de sinistre, l’assurance prairies couvrira le déficit de production de l’année en comparaison à une production historique de référence (moyenne triennale ou moyenne olympique(2) selon la formule la plus favorable à l’agriculteur).”

On parle d’approche indicielle pour estimer ce déficit, de quoi s’agit-il ?

S. L. : “Chaque année, un indice va mesurer la variation de la production des prairies sur la période garantie qui court du

1er février au 31 octobre. La perte retenue correspond au déficit de production au 31 octobre : contrairement aux grandes cultures, pour les prairies, même après un déficit de pousse de l’herbe printanier ou estival, on peut en effet assister à une repousse automnale. La variation de la production sera appréciée via le collectage d’images satellites, satellites qui vont balayer chaque parcelle et donner des informations sur l’état du couvert végétal prairial. Ces images seront traduites en indices permettant de suivre l’évolution de la production. Les écarts de production seront estimés en fin de période de garantie (31/10) et l’indemnité versée à l’assuré courant décembre si la perte de production est supérieure au seuil d’intervention choisi (franchise). L’indemnisation sera égale à ce déficit (% de perte - % franchise) multiplié par le capital assuré.”

Les agriculteurs ont-ils intérêt à s’assurer pour leurs prairies ?

S. L. : “Avec la disparition du régime des calamités agricoles et une intervention dès 30 % des pertes par le FSN, la mise en place d’un contrat d’assurance dès 20 % (ou 25 %) garantit un doublement de l’aide de l’État (FSN). Sur notre site internet, nous avons mis à disposition de nos sociétaires comme des non sociétaires un outil de simulation qui permet de connaître, à partir du capital à assurer, l’impact du choix de s’assurer ou non sur l’indemnisation.”

Les encouragez-vous à opter pour une franchise à 25 % ?

S. L. : “Oui clairement. Cela a un gros impact, du simple au double, sur le tarif de l’assurance.”

Quand les exploitants intéressés doivent-ils contractualiser leur assurance prairies pour 2023 ?

S. L. : “La période de souscription sera ouverte du 1er février au

31 mars (31 janvier pour les grandes cultures), sachant qu’on pourra modifier le parcellaire assuré jusqu’à la fin des déclarations Pac au 15 mai. Le règlement des cotisations d’assurance devra intervenir au 31 octobre, la subvention de l’État sur cette cotisation sera elle versée par la DDT en avril 2024 (n+1).”

En cas d’activation du FSN, les agriculteurs devront-ils faire une déclaration pour en bénéficier ?

S. L. : “Qu’il ait ou non choisi un interlocuteur agréé (voir par ailleurs), l’exploitant, qu’il soit assuré ou non, n’aura pas à faire de déclaration dès lors que le seuil d’intervention du FSN sera dépassé. Ceci dit, la question se pose cette année pour les agriculteurs non assurés et qui n’auront pas choisi d’interlocuteur agréé.”

(1) Fonds publics alloués au total au dispositif doublés par rapport au régime antérieur pour atteindre 680 M€/an.

(2) Moyenne des cinq dernières années, en excluant la meilleure et la moins bonne.