Vendredi 30/12/2022

Montée en gamme, descente en compétitivité (5/5) : l’éleveur, l’autre vache à lait de la filière

La compétitivité de la filière laitière s’opère sur l’échine des éleveurs, sur-bossant et sous-payés, au détriment de l’investissement et plus grave, du tarissement des installés, du cheptel de vaches et, in fine, de tout l’écosystème laitier : tel est le constat, à grosse louche, de la Commission des affaires économiques du Sénat, qui redoute « un vaste plan social ».

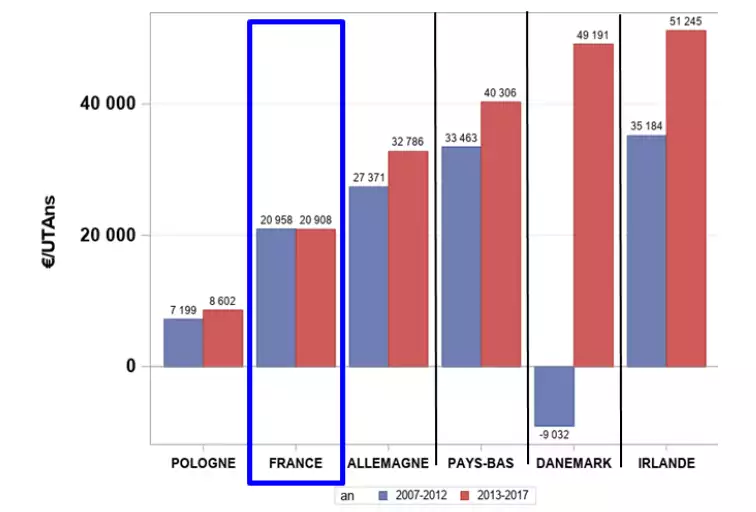

Des élevages nombreux, plus ou moins disséminés sur l’ensemble du territoire, modestes en effectif (66 vaches en moyennes contre 200 en Allemagne) et comme en SAU (92ha), employant peu de main d’œuvre salariée (10% contre 30% en Allemagne), relativement peu robotisés (10% contre 25% au Danemark et aux Pays-Bas), capables de produire une grande profondeur de gamme (lait, crème, yaourt, desserts lactés, fromages blancs, fromages, beurre, poudres de lait...), le tout concourant à faire de la France le 2ème producteur européen de lait (derrière l’Allemagne) et à générer un solde commercial à l’export de +3,5 milliards d’euros (2021) : c’est le « miracle laitier français ».

Un miracle qu’un rapport sénatorial, auscultant la compétitivité de l’agriculture française, par le prisme de cinq filières, démythifie à grands coups de louche. « Faute de politique de compétitivité, le monde agricole, désirant maintenir ses parts de marché, se résigne à payer le différentiel de prix en diminuant le revenu des agriculteurs, fragilisant ainsi toute une filière. C’est l’effet « emmental », que subit la filière lait. Si la laiterie française est forte à l’export, elle ne le doit qu’à la faiblesse des revenus de ses éleveurs. Faisant peu appel à de la main d’œuvre salariée pour limiter leurs charges, les exploitants agricoles travaillent plus de 60 heures par semaine sans s’octroyer un salaire suffisant. La France fait de la baisse des revenus de ses agriculteurs la source de sa compétitivité quand l’Allemagne le fait par des gains de productivité. Cette situation rogne petit à petit la résilience d’une filière d’ores et déjà confrontée à une décapitalisation de son cheptel ainsi qu’à une baisse du nombre de nouveaux installés ».

Une production qui baisse, des parts de marché qui s’effritent

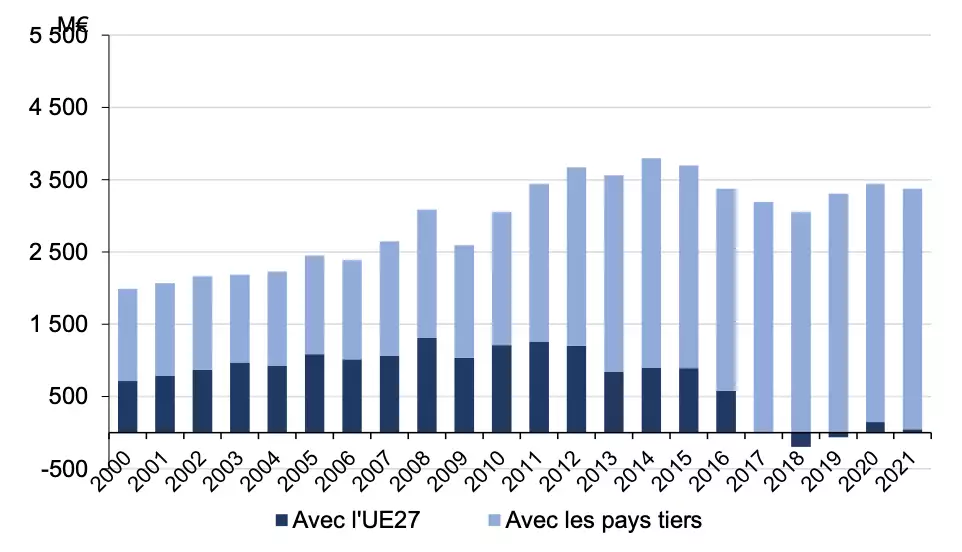

Les 24 milliards de litres de lait produits bon an mal an par les 54.000 fermes et 3,4 millions de vaches s’écoulent à 58% en France, le 3ème marché au monde derrière les Etats-Unis et l’Allemagne, les Français étant les plus gros consommateurs (561l/an). Problème : la collecte française suit une tendance baissière, en dépit de la libéralisation des quotas laitiers en 2015. Alors que la collecte laitière européenne a augmenté de 6% entre 2015 et 2021, elle a été réduite de 2 % en France. Le phénomène se retrouve mécaniquement dans le recul des parts de marché de la France dans les exportations mondiales, qui sont passées de 10,8% en 2010 à 8,7% en 2021. L’Irlande, les Pays-Bas et, dans une moindre mesure, la Pologne, ont ainsi presque triplé leur solde commercial laitier entre la moyenne de la 2000-2009 et l’année 2021, quand l’Allemagne l’a doublé.

La France, de son côté, n’a pas connu un tel niveau de croissance de son excédent commercial. Ce dernier pâtit notamment de sa dégradation vis-à-vis de l’UE, passant de +1,2 Mds€ en 2010 à +110M€ en 2021, sans être totalement compensé par les performances auprès des pays tiers, malgré une hausse de plus de 2Mds€ des exportations françaises de produits laitiers en l’espace de 10 ans, notamment de produits secs, de matières grasses solides et de produits ultrafrais. Dans le même temps, la France est ainsi devenue le 4ème importateur mondial de lait, avec un niveau de plus de 4 milliards d’euros par an, le double de celui de 2000. Au total, la consommation nationale de produits laitiers n’est plus assurée que par deux tiers de produits laitiers fabriqués en France, les principaux pays fournisseurs étant les Pays-Bas, la Belgique, l’Allemagne, et l’Italie. Pour deux tiers de la valeur, ces importations sont des fromages et du beurre, avec comme cheval de Troie l’industrie agroalimentaire non laitière (ingrédients, caséines, protéines sériques, pour biscuiterie, la chocolaterie, la production de glaces, la pâtisserie ou la viennoiserie voire l’alimentation animale) et la restauration hors foyer (RHF). Selon le rapport, l’approvisionnement de la RHF en produits laitiers n’est plus assuré qu’à 60 % par des produits français. Le poulet n’a qu’à bien se tenir...

Les limites de la montée en gamme

Selon les rapporteurs, la stratégie de filière, impulsée par l’État, vise à retrouver de la valeur sur le marché national, consolidant ainsi son marché de prédilection par la montée en puissance de la « marque France ».

Cependant, cette stratégie « de montée en gamme » présente, aux dires des acteurs, plusieurs limites, à commencer par l’incapacité à servir des marchés porteurs comme ceux du Nigéria, de la Côte d’Ivoire, du Brésil, du Mexique, de certains pays d’Asie du Sud-Est. Même sur ses marchés de niche à forte valeur ajoutée, la France subit la concurrence de fromages européens premiums. Les importations de fromages européens ont ainsi progressé depuis 2000 de près de 159 % en valeur, tirées principalement par un effet prix puisque les tonnages ont augmenté moins rapidement. Mais surtout, « le positionnement français cherchant de la valeur ajoutée induit une moindre performance sur le marché international où la compétitivité prix domine et où compétitivité « hors prix » est peu valorisée », lit-on dans le rapport. Ce dernier évoque le cas du Comté, « un des fleurons français », aux prises à « des difficultés à l’export puisque seuls 8% des volumes sont exportés, principalement à destination des pays limitrophes de la zone de production ».

Décapitalisation et désaffection

Si la filière laitière sauve encore la face, malgré « l’effet emmental », les années à venir pourraient laissaient entrevoir davantage les trous. Les rapporteurs évoquent le « mur du renouvellement des générations ». En 2021, 48 % des éleveurs laitiers ont plus de 50 ans dont 28 % plus de 55 ans. La filière laitière est celle qui connaît le taux de remplacement de l’élevage le plus bas du monde avec seulement 45 % d’éleveurs laitiers remplacés (contre 83 % pour les vaches allaitantes et plus de 100 % pour les chèvres).

L’Idele estime que près de 50 % des éleveurs de bovins actifs pourraient avoir quitté le secteur avant 2030. « Ce phénomène accentuera la décapitalisation et, partant, l’érosion du potentiel productif laitier. 40 % du troupeau laitier français est élevé par au moins un éleveur co-exploitant d’au moins 55 ans. Dès lors, l’arrêt partiel d’une partie de la force de travail concernera une immense partie du monde laitier dans les années à venir », prédisent les rapporteurs. Ces derniers évoquent également « une pression psychologique sans précédent. A la faiblesse des revenus s’ajoutent la force et le poids des critiques et des anathèmes. Le seuil d’acceptation sociale semble avoir été dépassé par les jeunes éleveurs », estiment les rapporteurs, qui redoutent « un vaste plan social ».