Vendredi 19/11/2021

Renonciation à l’option annuelle MSA

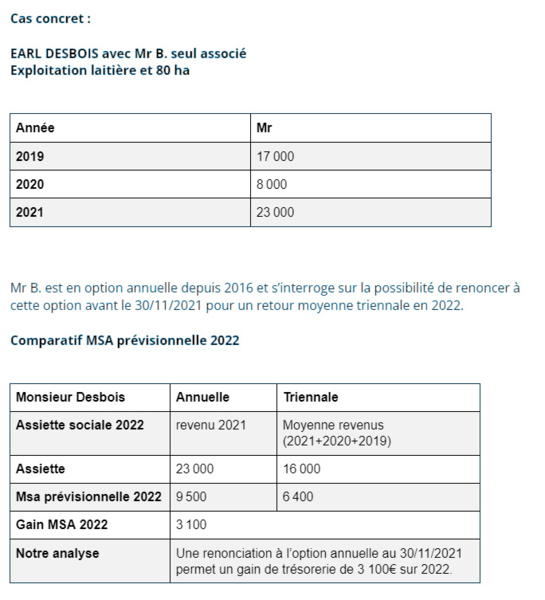

Avant le 30 novembre, les exploitants qui l’avaient souscrite ont la possibilité de renoncer à l’option de l’assiette annuelle pour revenir à la moyenne triennale. Quels sont les avantages de la renonciation ?

Pour le calcul de leurs cotisations sociales, les exploitants agricoles relèvent souvent de la moyenne triennale. L’option annuelle est différente. Souscrite pour une durée de 5 ans, elle est personnelle, indépendante du choix de votre conjoint ou bien des autres associés si vous êtes en société. Au terme des 5 ans, à défaut de renonciation, l’assiette annuelle est renouvelée pour une nouvelle période de 5 années.

A condition d’envoyer le courrier à la MSA avant le 30 novembre, les options annuelles ou les renouvellements relatifs à l’année 2017 peuvent faire l’objet de la renonciation. Votre assiette pour les cotisations sociales MSA de l’année 2022 sera alors composée de la moyenne des revenus de 2021, 2020 et 2019. Il faudra analyser avec précaution les revenus antérieurs tout en essayant d’estimer dans la mesure du possible les revenus futurs.

Avantages et inconvénients de l’assiette annuelle.

Lorsque la baisse des revenus est durable ou bien que le revenu se stabilise, l’option annuelle permet de bénéficier plus rapidement d’une baisse de revenus et d’économiser des prélèvements. A contrario, si le revenu a tendance à fluctuer fortement à la hausse et à la baisse d’une année sur l’autre ou s’il augmente régulièrement, alors la moyenne triennale est à privilégier. Il faut noter également que le déficit est ramené à zéro en assiette annuelle alors qu’il viendra réduire la moyenne triennale en présence de revenus bénéficiaires.

Lorsque les revenus sont stables ou en augmentation, il faut sans doute privilégier la moyenne triennale. Les fluctuations de revenus sont ainsi lissées. Par contre, en présence d’un revenu important lié à une conjoncture favorable, l’option annuelle permet de prendre en compte le revenu d’une année à hauteur d’un tiers seulement.

Faire son choix

En cas de renonciation à l’option annuelle, l’exploitant ne peut pas opter à nouveau pour une base de calcul annuelle avant un délai de 6 ans. Ainsi, l’exploitant qui a opté pour un calcul annuel des cotisations en 2017, et qui dénonce cette option en 2021, ne pourra souscrire à nouveau l’option de l’assiette annuelle qu’à partir de 2028. Il faut compter 11 ans minimum entre une option annuelle et la possibilité d'utiliser à nouveau l’avantage de l’option annuelle.