Jeudi 08/06/2023

Agriculture bio : les chiffres 2022

Parmi les phénomènes saillants figurent la décélération des conversions, la baisse des achats des ménages mais aussi la progression des surfaces et des producteurs certifiés, les performances de la vente directe ainsi que l’origine France, qui culmine à 83% hors produits tropicaux.

Conversions en baisse, déconversions en hausse, solde positif

Selon l’Agence bio, 5330 nouveaux producteurs bio ont été recensés en 2022, contre 7706 en 2021, soit une baisse 30,8%. Dans le même temps, 3.290 arrêts de certification biologique en 2022 contre 2510 en 2021, soit une hausse de 31%. La moitié des arrêts sont motivés par des départs à la retraite (liquidation, changements administratifs de l’exploitation ou autres cessions...), et non d’un changement dans le choix de conduite de la ferme. Le solde entre les arrivées (9,1% de l’effectif total) et les sorties du bio (5,6%) reste encore positif mais traduit un réel coup de frein dans la dynamique des conversions.

1 ha sur 9 en bio, 1 exploitation sur 7

La SAU bio s’établit à 2,87 millions hectares, en hausse de 2,7% sur un an. Elle représente 10,71% de la SAU nationale contre 10,44% en 2021.

Les surfaces arrivées au terme de leur conversion s’établissent à 2,43 millions ha, en hausse de 10% sur un an et celles en conversion à 444.741 ha, en baisse de 24%. Les surfaces en 1ère année de conversion reculent de 24% (156.042 ha) et celles en 2ème ou 3ème année de 12% (288.699 ha)

Le nombre d’exploitations bio s’établit à 60.483, en hausse de 3,5%. 14% des exploitations françaises sont certifiées AB.

Les fermes bio totalisent 144.000 ETP (équivalents temps plein), soit 16,3% de l’emploi agricole. Selon le recensement agricole 2020, les fermes engagées en bio emploient en moyenne 2,39 ETP (équivalents temps plein) contre 1,59 en conventionnel.

Les surfaces fourragères devant les grandes cultures

Avec 1,57 million d’ha (+1,5%), les surfaces et cultures fourragères sont les plus représentées, devant les grandes cultures (781.086 ha, +4,4%), la vigne (170.806 ha, +5,1%), les fruits (68.160, +5,9%), les légumes (49.664, -0,1%), les PPAM (17.151, +17,2%). Les PPAM sont, proportionnellement, les plus engagées en bio, avec un taux de 29,1%, devant la vigne (21,5%), les fruits (17,5%), les surfaces et cultures fourragères (13,2%), les légumes (11,1%) et les grandes cultures (6,8%).

Les vaches laitières devant les brebis viande

Chez les ruminants, le cheptel de vaches laitières totalise le plus d’animaux engagés en bio (302.206, +3,3% sur un an, taux en AB de 8,7%), devant les brebis viande (293.446, +4,4% sur un an, taux en AB de 8,7%), les vaches allaitantes (232.074, +0,3% sur un an, taux en AB de 5,8%), les brebis laitières (165.721, +0,4% sur un an, taux en AB de 13,6%) et es chèvres (121.110, +11,3%, taux en AB de 12,7%).

L’effectif de truies bio s’établit à 19.126, en hausse de 1,5% sur un an, soit un taux en AB de 1,9%, celui de poulets de chair bio à 13,6 millions, en baisse de 9,4% sur un an, soit un taux en AB de 1,7%, celui de poules pondeuses bio à 9,6 millions, en baisse de 2,4% sur un an, soit un taux en AB de 20,3%.

Le nombre de ruches bio s’établit à 237.415, en hausse de 2,7% sur un an, soit un taux en AB de 22,8%.

Aval : une baisse de 2,2% du nombre d’opérateurs

Les entreprises de l’aval (transformateurs, distributeurs, restaurateurs, importateurs...) certifiées pour une activité bio passent de 29.184 à 28.547, soit une baisse inédite de 2,2%. Ces arrêts de certification concernent de nombreuses boulangeries et boucheries (-25%) et des magasins généralistes qui vendent essentiellement des produits préemballés ne nécessitant plus de certification. Le nombre de points de vente spécialisés bio a reculé de 5,3% (3086 établissements).

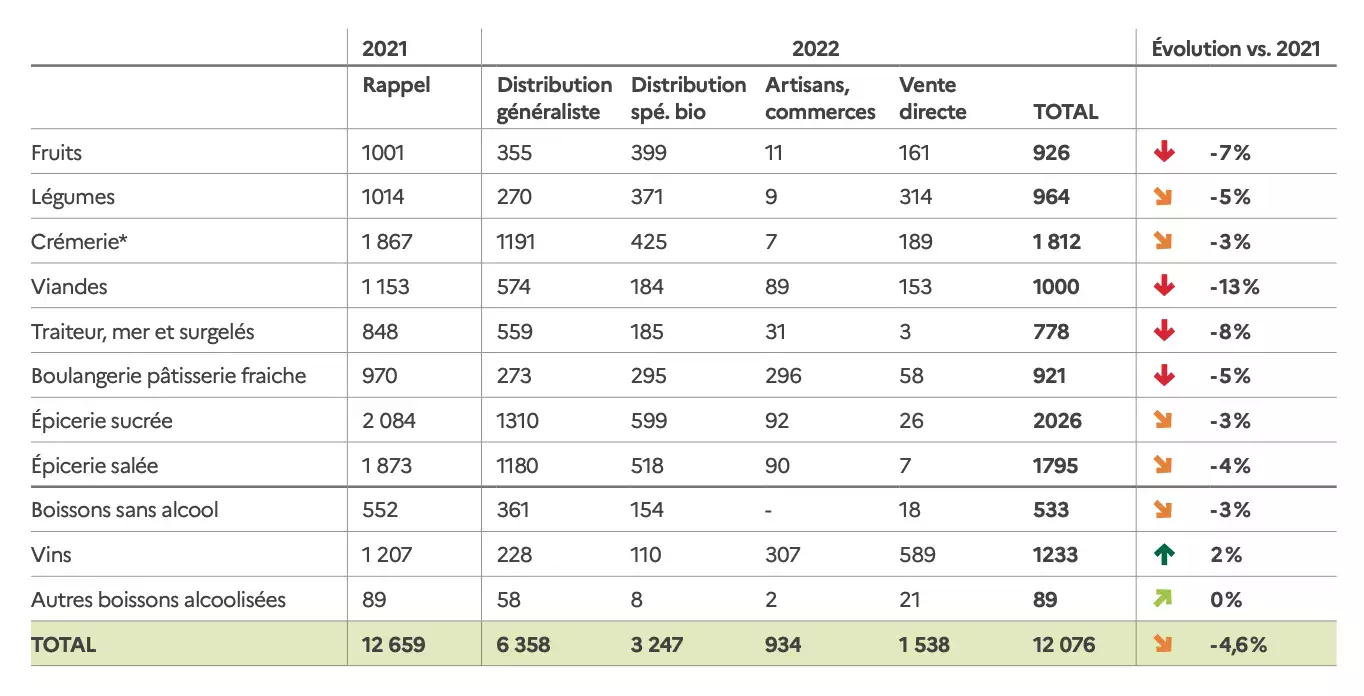

Consommation à domicile : un recul de 4,6%

Dans un contexte de recul général de la consommation alimentaire des ménages (-5,1% hors inflation), les achats de produits alimentaires bio sont en baisse de 4,6%, à 12 milliards d’euros. La part du bio dans le panier des Français s’établit à 6%, contre 6,4% en 2021. La consommation à domicile génère 92% des achats de produits bio contre 5% pour la restauration collective et 3% pour la restauration commerciale.

En 2022, l’inflation a moins pénalisé les produits bio, à +4%, contre +6,8% en moyenne tous produits alimentaires confondus selon l’Insee.

A l’exception des vins (+2%), toutes les filières sont impactées, à commencer par les viandes (-13%), le traiteur, mer et surgelés (-8%), les fruits (-7%), les légumes (-5%) etc.

A l’exception de le vente directe (12,6% des débouchés de la consommation à domicile, +3,9% sur un an), les autres circuits de distribution voient leur chiffre d’affaires s’éroder : la grande distribution (52,6% des ventes, -4,6%), les magasins bio (26,9% des ventes, -8,6%) et les artisans et petits commerces (7,7% des ventes, -2,6%). En GMS, seul le hard discount progresse (5% des ventes, +11%), hyper (19%, -5,5%) et super (17%, -6,1%) faisant jeu égal.

Consommation hors domicile : une hausse de 17%

Le marché des produits bio en restauration tous circuits confondus s’élève à 715 millions € hors taxe, en hausse de 17% sur un an. La restauration collective (445 millions €, +18%) effectue 7% de ses achats en bio contre 1% pour la restauration commerciale (270 millions euros, +16%).

Du bio made in France à 83%

Si l’on exclut les produits « tropicaux », 83% du bio consommé en France est produit en France. Si l’on inclut les produit tropicaux, le taux s’établit à 70% en 2022 contre 68% en en 2021. L’origine France culmine à 83% pour les légumes, 94% pour la pâtisserie fraîche, 95% pour les viandes (fraîches et transformées), 99% pour les produits laitiers, les œufs, le vin et autres boisson alcoolisées.

Les importations s’élèvent à 2,4 milliards d'euros et les exportations à 1,04 milliard d'euros. L’export repose sur le vin (54%, +2%), l’épicerie et boissons sans alcools (21%) les fruits et légumes (12%) et les produits de l’élevage (10%).