Mardi 19/08/2025

[La bio en 2040 - 1/2] Entre marginalisation et généralisation

Une étude prospective explore quatre scénarios d’évolution de la production et du marché de la bio en France, en agissant sur différentes variables telles que la géopolitique internationale, l’acuité des crises climatique et environnementale, les arbitrages politiques (aux plans national et européen) ou encore les aspirations des citoyens-consommateurs.

Attention : étude prospective, autrement dit n’ayant pas la prétention de prédire et encore moins d’écrire l’avenir mais simplement d’anticiper différentes situations sans préjuger de leur caractère probable, souhaitable ou redoutable. « Ce sont des anticipations à portée illustrative qui explorent différents futurs probables d’ici 2040, mettent en garde les confié les bureaux d’études Ceresco et Crédoc, Ils décrivent des trajectoires d’évolution volontairement contrastées et ne prétendent pas décrire à l’avance la réalité. Ils ont été construits pour éclairer les décideurs et les parties prenantes face à la diversité des avenirs probables ».

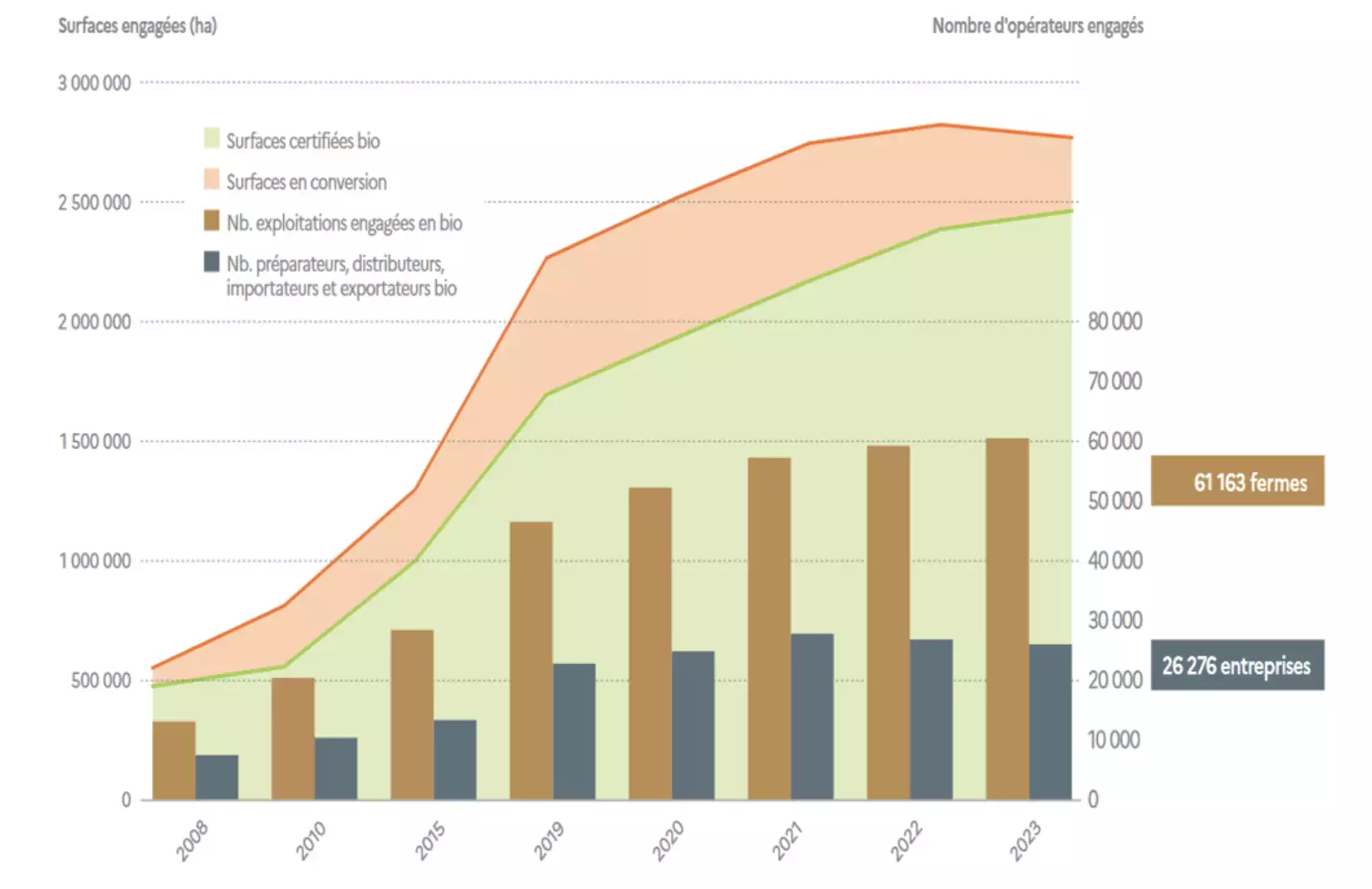

Commanditée par le ministère de l’Agriculture, FranceAgriMer et l’Agence Bio, l’étude prospective coïncide avec la stagnation des principaux indicateurs du secteur. En 2024, l’agriculture biologique représente 14,9 % des exploitations, 16 % des emplois agricoles, 10,1 % de la SAU et 5,7 % des ventes de produits alimentaires. Des chiffres peu ou prou équivalents à ceux de 2022 et de 2023.

4 scénarios à 2040

Les 4 scénarios exposent des avenirs contrastés pour l’agriculture biologique, allant de sa disparition dans un scénario menant à la rupture d’un système économique ultralibéral, à des scénarios dans lesquels la bio est en passe de devenir la norme. « Ces scénarios illustrent à la fois les menaces qui pèsent sur le secteur bio, mais également les leviers qui pourraient être activés », pointe l’étude.

« En quête de croissance puis de résilience, la bio non prioritaire »

Ce scénario montre, dans un premier temps, une exacerbation du désintérêt du consommateur pour l’environnement et la santé et une dérégulation des marchés alimentaires qui engendrent la quasi-disparition de l’agriculture biologique et des politiques publiques associées. Ce scénario envisage également, dans un deuxième temps une rupture du système économique en raison des aléas climatiques à répétition. Privée de certains facteurs de production, la généralisation de pratiques propres à l’agriculture biologique se ferait de manière contrainte.

En 2040, le label biologique européen, les politiques de soutien et les instances de pilotage du secteur, à l’échelle nationale, n’existent plus. À l’initiative de collectivités locales, de nouveaux cahiers des charges bio voient le jour. Non harmonisés nationalement, certains sont plus souples que les versions actuelles. La communication, les pratiques et les soutiens éventuels sont hétérogènes selon les territoires.

« Troisième voie triomphante et bio marginalisée »

Ce scénario voit la croissance d’une « troisième voie » agricole, moins ambitieuse que l’agriculture biologique d’un point de vue environnemental, mais limitant les surcoûts de production agricole. Cette 3ème voie est portée par les acteurs privés transnationaux des secteurs agricoles et agroalimentaires qui cherchent à se démarquer en mettant en avant leurs actions favorables à la durabilité, pour répondre aux préoccupations des consommateurs et de leurs actionnaires (ex. engagements RSE).

Grâce à une communication et un marketing efficaces, la part de marché des produits de la 3ème voie augmente rapidement. En quelques années, elle devient la démarche de référence en matière de bienfaits pour l’environnement. Parallèlement, l’AB perd petit à petit sa capacité d’influence auprès des consommateurs et des pouvoirs publics. Moins bien structurés et peu unis, les acteurs du secteur ne savent pas démontrer la plus-value environnementale de leurs produits. Les soutiens publics à la bio sont réduits et en partie redirigés vers la « 3e voie ». L’AB est marginalisée.

« Une bio allégée compétitive et généralisée »

Dans ce scénario, des évènements climatiques extrêmes (sécheresses, inondations… ) contribuent à une prise de conscience mondiale des enjeux environnementaux. Au niveau européen, les acteurs des filières biologiques françaises s’unissent pour faire reconnaître l’AB comme référence pour la production agricole. Ces efforts s’appuient sur la multiplication et la diffusion des preuves scientifiques confirmant les externalités positives des systèmes biologiques, pour la santé humaine et l’environnement (ex. biodiversité, santé des sols). Un nouveau Green Deal fixe des objectifs environnementaux ambitieux, telle la sortie des produits phytosanitaires en 2040.

Pour limiter l’inflation alimentaire, les pouvoirs publics poussent les acteurs économiques à rationaliser les processus tout au long de la chaîne de valeur : réduction de la largeur de gamme, augmentation des volumes par référence, mutualisation des outils de collecte, etc. Dans cette optique, les aides sont dirigées vers des consortiums d’acteurs ayant fait des efforts de structuration verticale (ex. contrats tripartites) et atteignant une taille critique. Sous l’influence de la distribution généraliste et d’acteurs économiques polyvalents, travaillant en bio et en conventionnel, le cahier des charges du bio européen est assoupli sur certains aspects. Ces modifications font néanmoins débat, car certains acteurs ne s’y reconnaissent plus. Ils préfèrent créer des démarches privées, aux référentiels de production plus ambitieux que le nouveau socle de base biologique. Ceux-ci concernent notamment la préservation des paysages, le bien-être animal, la rigueur des processus de conversion, le nombre d’emplois par unité de production et la répartition de la valeur.

« Vers une bio prédominante au service d’un nouvel idéal de société »

Dans ce scénario, l’agriculture biologique sous sa forme actuelle constitue le modèle vers lequel les politiques publiques veulent emmener l’agriculture, dans une logique de transition globale des activités humaines.

L’AB devient progressivement la norme à atteindre en matière de production agricole et l’Agence Bio se fait le relais de plus en plus actif des nouvelles politiques. La transition est encouragée par des incitations, y compris financières, mises en place par l’UE. Le cahier des charges bio devient la référence pour la politique agricole commune. La conditionnalité des aides est renforcée afin de réduire les impacts de l’agriculture sur le climat (limitation des engrais azotés, pratiques favorisant le stockage du carbone, baisses des consommations d’énergie, etc.) et sur la biodiversité (réduction des produits phytosanitaires, pratiques agroécologiques, solutions fondées sur la nature, etc.). Des itinéraires non biologiques sont autorisés, mais les aides sont graduées selon les pratiques mises en œuvre. Les collectivités mobilisent pleinement le levier foncier : droit de préemption étendu, baux ruraux environnementaux, obligations réelles environnementales3, etc. Les soutiens publics à la recherche, à la formation et au conseil techniques sont orientés très majoritairement vers l’AB.

Simultanément, les pouvoirs publics cherchent à infléchir les modes de consommation. Une sécurité sociale de l’alimentation est mise en place et une taxation spécifique est créée pour les produits ayant le plus d’impacts négatifs en matière de santé et d’environnement. La loi EGAlim 5 impose un taux de présence des produits bio dans les commerces alimentaires (25 % en 2035). Pour renforcer l’adhésion du consommateur, un nouveau « score » s’applique à tous les aliments à l’échelle européenne. Il est composé d’indicateurs sur la santé et la nutrition, les émissions de gaz à effet de serre, la préservation des ressources (eau, sols, biodiversité). En restauration collective, les pouvoirs publics durcissent les objectifs concernant la présence des aliments biologiques, végétaux et locaux dans les menus, ainsi que le contrôle de ces objectifs. La part de l’alimentation dans le budget des ménages augmente notablement et s’établit à 25 % en moyenne en 2040, contre 15 % en 2020.

En forte régression et de moins en moins économiquement attractive, l’agriculture conventionnelle reste néanmoins majoritaire en 2040