Mardi 07/04/2026

La ferme France et la compétitivité intra-UE (1/4) : la disruption ou le déclin

Un rapport du CGAAER dresse une analyse sans concession du décrochage des filières céréalière, laitière et volaille de chair vis-à-vis de nos compétiteurs européens, appelant l’ensemble des parties prenantes - Etat, profession, société civile - à réinterroger le modèle de polyculture-élevage et de petite exploitation familiale, qui s’accommode mal d’une gestion à la petite semaine de 70 heures inhérente au cumul des taches des chefs d’exploitation français.

« La philosophie économique des pays concurrents étudiés et de leurs exploitants se révèle plus dynamique et pragmatique que celle observée en France. Ces acteurs bénéficient d’un esprit d’entreprise plus marqué, d’une flexibilité accrue pour s’adapter aux évolutions du marché, ainsi que d’une culture industrielle favorisant la compétitivité. Contrairement à une approche parfois trop dépendante des aides publiques, leur logique repose sur des mécanismes de consolidation : lorsqu’une exploitation perd en compétitivité, la solution privilégie l’agrandissement ou la mutualisation avec des voisins plutôt que le maintien artificiel d’une structure non viable ». Telle est la teneur générale d’un rapport du Conseil général de l’agriculture, de l’alimentation et des espaces ruraux (CGAAER) publié en février dernier et titré : « Les exploitations françaises sont-elles compétitives par rapport à leurs concurrentes européennes » ? Un rapport diligenté par le ministère de l’Agriculture, désireux de documenter les « désavantages comparatifs » des exploitations françaises face à leurs homologues européennes de taille comparable, pour trois OTEX que sont les exploitations spécialisées en céréales et oléoprotéagineux, en bovins lait et en volailles de chair.

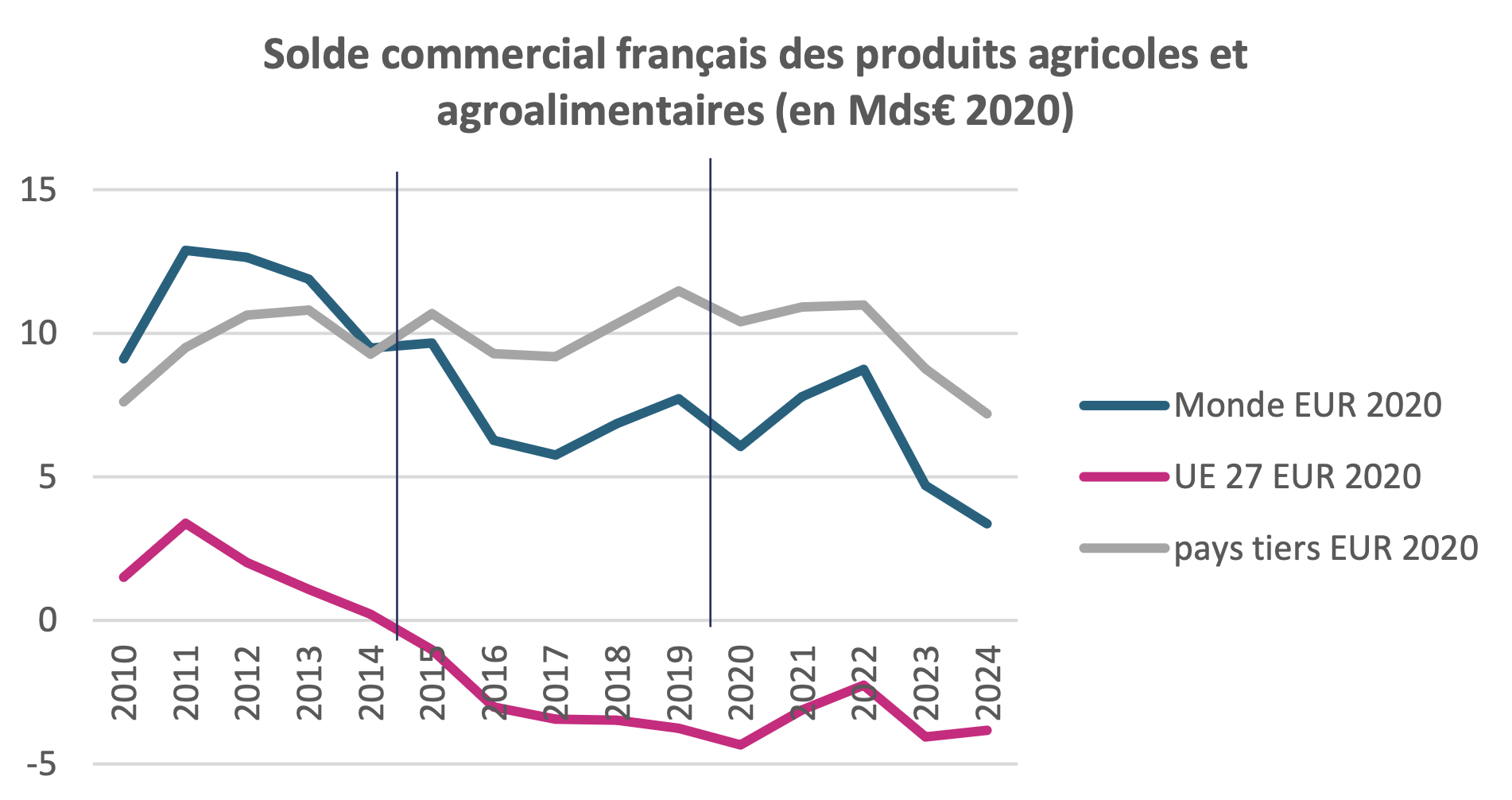

La perte de compétitivité de la ferme France se manifeste par une baisse de sa balance commerciale agroalimentaire, la perte de pertes de marché et une augmentation de sa dépendance aux importations. L’année 2025 a été particulièrement symptomatique, avec un décrochage sans précédent depuis 50 ans de l’excédent tricolore, flirtant avec le déficit. Au cours des 15 années passées, la France a perdu 47% de part de marché dans les exportations mondiales de produits agricoles et agroalimentaires en céréales, 21% en lait et produits laitiers, 38% en viandes et produits carnés. Tous produits confondus, la perte atteint 30%. Depuis 2015, la balance commerciale des produits agroalimentaires de la France avec les pays de l’UE est négative. Ce ne sont donc pas (seulement) les contrées lointaines, parfois moins-distantes aux plans environnemental et social qui nous taillent des croupières mais nos voisins européens, peu ou prou soumis aux mêmes règles : l’Allemagne, la Roumanie et Pologne en céréales, l’Allemagne, la Pologne et les Pays-Bas en bovins lait, l’Espagne, l’Allemagne et la Pologne en volaille de chair.

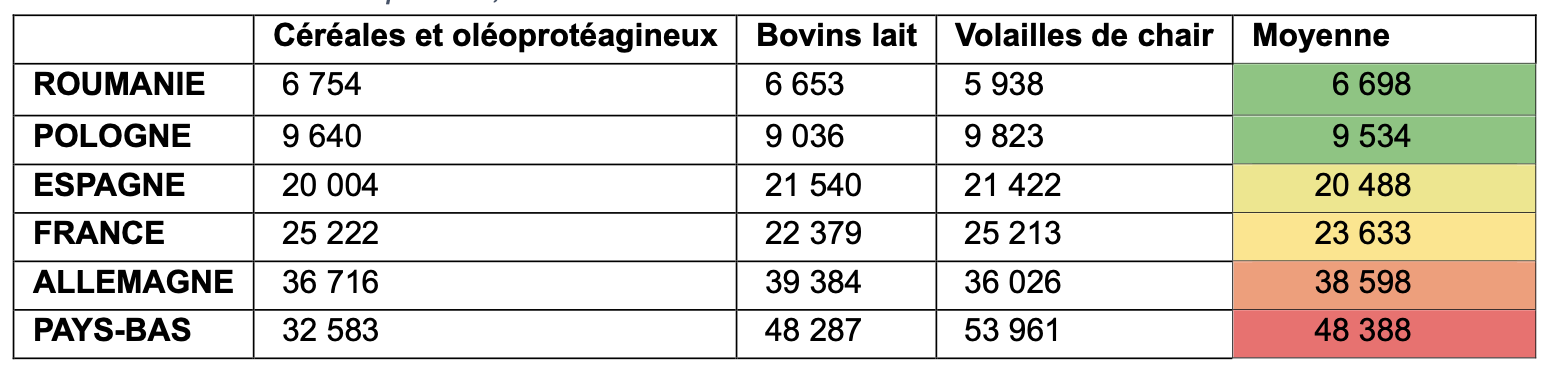

C’est à l’aune de ces pays que la mission du CGAAER a jaugé les performances technico-économiques des trois OTEX pré-citées, en se focalisant sur 2021, année « classique » en termes de prix de marché et d’aléa climatique, avec une analyse rétrospective (2018–2022) pour contextualiser les tendances. Pour éviter les biais liés aux différences structurelles (fiscalité, endettement, pratiques comptables), l’analyse privilégie l’excédent brut d’exploitation (EBE) par unité de travail annuel non salarié (UTANS) qui a pour effet de neutraliser les effets des amortissements, des remboursements d’emprunts, des provisions et des impôts, variables selon les pays.

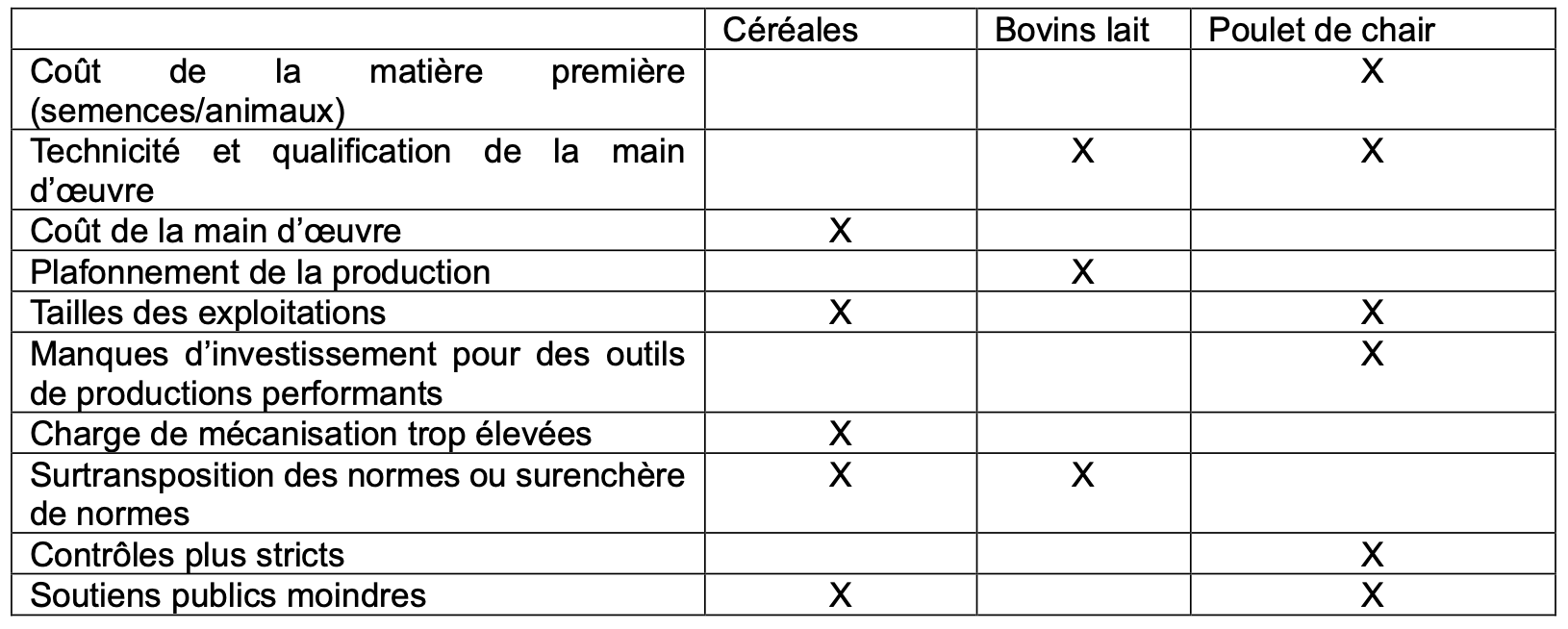

En résumé, pour les trois OTEX confondues, la taille des exploitations françaises est insuffisante pour absorber les charges fixes, ce qui limite leur compétitivité. En ce qui concerne les charges opérationnelles, celles-ci semblent trop élevées en France au regard de la productivité.

Le rapport note également que le taux d’endettement est « particulièrement élevé en France, en dépit de l’avantage concurrentiel que représentent le prix d’achat du foncier et le statut du fermage en France », et qu’il grève ainsi « la capacité à dégager un revenu disponible », en ayant pour partie pour origine le rachat des parts des cohéritiers des fratries, « une obligation qui n’existe pas au Royaume-Uni, en Irlande, aux Pays-Bas et dans une partie de l’Allemagne ».

Les exploitations céréalières françaises sont jugées performantes, grâce à une technicité qui leur permet de maximiser le produit par hectare. Mais leurs surfaces relativement restreintes leur imposent d’intensifier la production, ce qui les rend sensibles à tout élément impactant les moyens de production (molécules disponibles et coût des intrants notamment) et les prix de vente.

Côté bovins laitiers, le modèle français, bridé par des références laitières individuelles, n’a pas suivi le tournant productiviste observé en Allemagne et aux Pays-Bas à la fin des quotas laitiers. Il est pénalisé par une productivité par vache plus faible par un prix du lait qui n’augmente pas autant que celui de ses concurrents lorsque les cotations beurre/poudre sont élevées. En période de prix hauts, le différentiel de prix observé associé à l’écart de productivité engendre un manque à gagner conséquent pour les exploitations françaises.

En ce qui concerne la volaille de chair, l’échantillon d’exploitations très restreint limite l’interprétation mais comme pour les autres filières, les exploitations françaises avicoles sont caractérisées par un niveau d’investissement et de recours à l’emprunt plus élevé que leurs homologues, ce qui pénalise systématiquement leur revenu courant avant impôt. Le coût trop élevé des poussins est notamment pointé du doigt.

Pour les exploitations spécialisées en élevage, que ce soit en bovin lait ou en poulet la gestion de l’atelier grandes cultures pourrait être améliorée « Il semble en effet que ces ateliers de diversification soient conduits « à la française » avec un but de commercialisation et de maximisation du produit, et gérées de la même façon qu’au sein des exploitations spécialisées en grandes cultures, impliquant des charges et des frais fixes disproportionnés au regard du poids de l’atelier dans le produit brut de l’exploitation. Dans les exploitations d’élevage des autres pays, l’atelier grandes cultures semble géré de façon plus extensive, et a vocation à contribuer principalement à l’alimentation animale, et/ou à générer un produit modeste qui ne nécessite que peu de charges ».

Des contraintes réglementaires

Le rapport ne fait pas l’impasse sur plusieurs contraintes règlementaires, listées par les professionnels, comme étant des facteurs réduisant leur compétitivité par rapport à leurs concurrents européens. Elles portent principalement sur des règlementations propres à la France en matière d’utilisation des pesticides (zones de non-traitement, délais de rentrée interdiction de substances spécifiques), de stockage de l’eau, ou de construction de bâtiment d’élevage (règlementation ICPE). D’autres facteurs sont cités, comme le coût des engrais azotés et les coûts assurantiels. « L’impact des différentiels de réglementation phytosanitaire sur les coûts de production et la compétitivité est non chiffrable », relève le rapport.

Des compétences entrepreneuriales et managériales perfectibles

Le rapport pointe également la responsabilité des exploitants, notamment en matière de charge de mécanisation par exemple, jugées « élevées mais pas toujours rationnelles (…) La maîtrise de ces charges reste un défi à relever. Il passe par des solutions très diverses, mais en premier lieu, tout agriculteur devrait prendre sa décision d’achat en disposant d’un conseil de gestion formalisé, indépendant du vendeur de matériel, pour ne pas privilégier des aspects purement fiscaux ou financiers et adapter ses achats ».

Plus largement, le rapport pointe les lacunes en matière de gestion. « A l’heure actuelle, trop d’exploitants en France ne connaissent pas leur coût de production et découvrent leurs résultats économiques avec un an de décalage ». Le rapport met moins en cause la formation initiale que la formation continue. « Favoriser la formation continue en gestion économique des exploitants, de manière à leur permettre de mieux raisonner leurs choix d’équipements, d’optimiser la gestion économique de l’exploitation et de parvenir à une gestion plus rationnelle des ateliers de diversification, apparaît donc indispensable pour permettre d’améliorer la compétitivité ». Et de citer Jacques Mathé, économiste rural et chercheur qui, fort du constat d’une dispersion importante des résultats économiques entre exploitations de même type, estime que « beaucoup d’exploitants sont des chefs de culture plutôt que des chefs d'entreprise », même si les écarts de résultats sont multifactoriels.

L’acquisition de capacités managériales apparaît également déterminante pour le futur au vu du développement du recours au travail salarié, relève également le rapport.

« Les limites de la petite exploitation familiale dans un monde qui exige des chefs d’entreprise »

Les rapporteurs ne jettent pas la pierre aux agriculteurs, eux qui doivent « assumer un nombre croissant de responsabilités : le chef d’exploitation français doit être gestionnaire, chef de culture, tractoriste, trayeur, responsable administratif. Dans un contexte de règlementations mouvantes, de volatilité des cours et d’aléas climatiques, toute imprécision technique comme un semis dans des conditions non optimales ou économique comme une décision d’achat d’intrants au mauvais moment) pénalise la rentabilité de la ferme, dont la gestion doit être optimale. On atteint ainsi les limites de la « petite exploitation familiale » dans un monde qui exige des chefs d’entreprises. L’exploitant français se doit d’être précis et multitâche, tandis que ses concurrents peuvent se permettre de se consacrer uniquement au pilotage, déléguant les autres aspects ».

En ce qui concerne le coût la main d’œuvre, dont l’enjeu va devenir « de plus en plus prégnant du fait de la substitution progressive et partielle du travail non salarié au travail salarié », y compris en grandes cultures, le rapport note que la situation française est plus favorable que celle de l’Allemagne ou des Pays-Bas mais que l’augmentation de la productivité du travail va s’avérer nécessaire du fait du défaut d’attractivité du secteur.

La société civile interrogée sur ses attentes et la réalité de sa consommation

La mission renvoie aussi la balle dans le camp des citoyens-consommateurs. Sans prôner la fin d’un modèle paysan qui conserve toute sa place pour certains marchés, la mission considère que ces analyses confortent un besoin urgent de lever certains blocages sociétaux liés à l’acceptabilité de l’agrandissement des fermes et la création de bâtiments d’élevage pour les exploitations dont la production est en concurrence avec celle d’autres pays. Et de recommander de mener un travail de pédagogie auprès du grand public, avec l’appui de professionnels qualifiés, pour éclairer les écarts entre attentes sociétales et réalités de consommation, et ainsi réduire les oppositions à la création ou à l’agrandissement d’unités d’élevage. En céréales, la mission estime nécessaire de « réinterroger les orientations des politiques agricoles afin de permettre des dynamiques d’agrandissement visant à favoriser l’extensification des systèmes ».

Un rapport reçu 5 sur 5 par la ministre de l’Agriculture

Lors de son discours inaugural au Salon de l’Agriculture le 23 février dernier, Annie Genevard a fait siennes les conclusions du rapport du CGAAER. « C’est un fait, si la compétitivité des fermes européennes décroche face aux fermes d’autres continents, la compétitivité des fermes françaises décroche aussi face à leurs concurrentes européennes, a-t-elle déclaré. J’assume de dire que les fermes françaises, globalement de taille intermédiaire, fondées sur un modèle familial, ne peuvent pas toujours tenir la cadence face à des exploitations roumaines, polonaises ou même allemandes, bien plus vastes. En aucun cas il ne s’agit de dire que le modèle familial est caduc : il garde sa pleine pertinence. Mais, au titre de la compétitivité, ne faut-il pas se poser la question de la taille critique ? Il faut aussi savoir s’adapter et s’engager dans la simplification de l’installation parfois, pour permettre l’émergence d’exploitations qui, sans cela, ne seraient ni viables ni rentables. Il faut savoir bouger quand le monde autour de nous galope, il faut savoir préparer l’avenir d’exploitations rentables et transmissibles (…) Il faut aussi assumer que le sursaut, la fin de la désagriculture française, implique de "détotémiser" certaines icônes ».

Les 7 recommandations du rapport

- réinterroger les orientations des politiques agricoles afin de permettre, en céréales, des dynamiques d’agrandissement visant à favoriser l’extensification des systèmes

- mener une comparaison des modalités d’imposition des structures agricoles au sein de l’UE et de leurs conséquences sur les stratégies d’investissement des agriculteurs et le revenu disponible

- envisager une mission de médiation pour travailler sur la rémunération du lait de façon à intégrer une meilleure valorisation de la matière grasse, tout en incitant à l’augmentation de la productivité des vaches laitières

- doter les exploitants d’outils simples de pilotage visant à renforcer leur capacité à raisonner leurs investissements et à mieux maîtriser leurs coûts de production. Pour cela, lancer la co-construction entre la profession agricole (chambres d’agriculture, coopératives et industries, Vivea) et l’Etat d’une offre de formation continue en gestion économique et managériale ; la tester auprès d’un panel de formateurs et d’agriculteurs avant de la déployer

- engager une réflexion sur les leviers à développer pour optimiser le coût du travail en agriculture et la mutualisation du travail entre les exploitations

- mener un travail de pédagogie auprès du grand public, avec l’appui de professionnels qualifiés, pour éclairer les écarts entre attentes sociétales et réalités de consommation, et ainsi réduire les oppositions à la création ou à l’agrandissement d’unités d’élevage

- demander aux professionnels de l’amont et de l’aval d’identifier par région des zones favorables à l’implantation de l’écosystème nécessaire à la production de poulets de chair, et établir des objectifs chiffrés régionalisés de production. Co-construire entre l’État et la région, sans omettre les EPCI, les conditions de réussite de l’implantation de nouveaux bâtiments en s’inspirant de l’action « sites clés en main » France 2030 pour le développement industriel