Mercredi 17/06/2026

L’agriculture bio en 2025 : le nombre d’hectares et de producteurs baisse alors que la consommation repart

Tous les circuits de distribution, grandes surfaces comprises, ont enregistré une hausse de la demande, perceptible à la fois en volume et en valeur et dans l’ensemble de la population, notamment sous l’effet d’un « regain de sensibilisation ». Mais pour la première fois dans l’histoire de la bio, le nombre de producteurs a diminué, emboitant le pas à la SAU bio, qui baisse pour la troisième année, arrimée à 10%.

La production bio française va-t-elle permettre d’accompagner la reprise de consommation, alors que la crise des trois dernières années continue de peser sur le potentiel de production ? Telle est l’expectative dans laquelle l’agriculture biologique pourrait être plongée dans les mois, voire les années à venir, à la lumière du bilan 2025 publié le 16 juin par l’Agence bio.

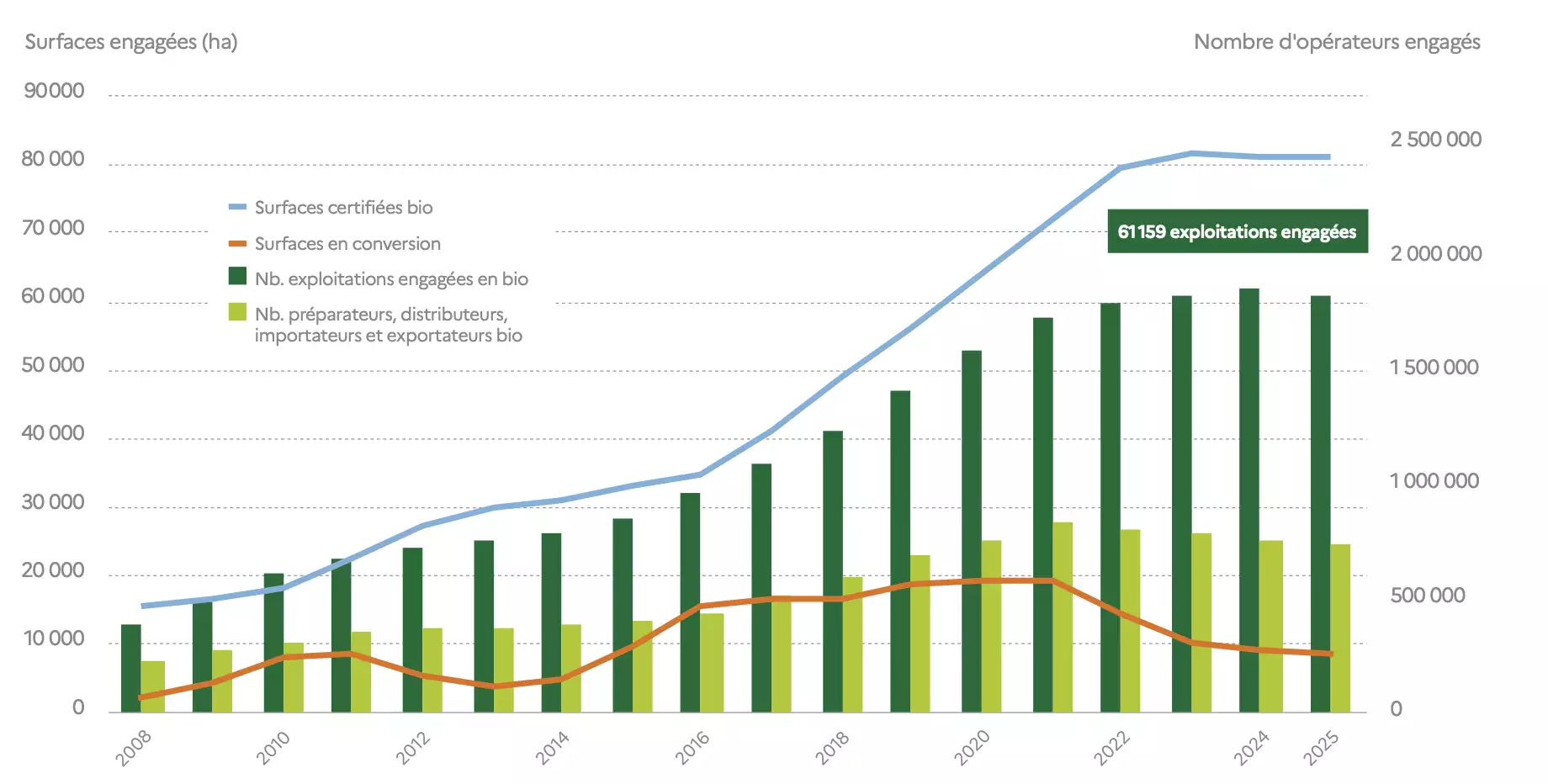

Quelques chiffres témoignent de ce hiatus : le marché alimentaire bio (12,6Mds€) a progressé de 3,6% en un an, davantage que le marché alimentaire global (+2%), porté par les volumes (+2%) et la valeur (+1,6%) pendant que la SAU bio (2,69Mha) s’est rétractée de 1,3% et que le nombre de fermes certifiées (61.159) a baissé (-1,3%), une première dans l’histoire de la bio, et que les surfaces en première année de conversion ont baissé de 11,6%.

Lors de la conférence de presse, le président de l’Agence bio, Bruno Martel, a commencé par se féliciter « des signaux positifs qui se traduisent par un regain d’optimisme ». Pour l’éleveur laitier installé en Ille-et-Vilaine, deux facteurs expliquent le redémarrage de la consommation, amorcé en 2024. « La perception de produits chers s’est très fortement atténuée, a-t-il indiqué. L’inflation globale sur les produits alimentaires a rendu visible le fait que les produits bio sont malgré tout des produits abordables », la bio étant moins concernée par le phénomène. Le regain de consommation est perceptible « dans toutes les catégories de population », a-t-il pris soin de préciser, même si dans le contexte géopolitique actuel, « on peut se requestionner ».

Regain de consommation... et de sensibilisation

L’autre facteur touche aux fondamentaux de la bio, à savoir l’impact environnemental, avec une vraie « sollicitation » et « interpellation des citoyens-consommateurs » sur la qualité de l’eau, la qualité de l’environnement ou encore la biodiversité. Autant de « sujets remis sur la place publique concernant l’utilisation des produits phytosanitaires ou des risques concernant la santé » et à l’origine d’un « regain de sensibilisation, notamment chez la population jeune très connectée et très au fait de l’actualité », selon Bruno Martel. Des préoccupations qui infusent sur l’installation, avec des taux d’installation en bio et bénéficiant des aides dépassant les 40% dans plusieurs régions, comme en Bretagne, en Auvergne Rhône-Alpes ou encore en Occitanie. « Ça veut dire aussi que ce combat qui est celui de l’installation et du renouvellement des générations, il a une réponse en agriculture biologique, quand bien même le modèle économique doit être crédible ». Et d’espérer moins de soubresauts dans les années à venir, l’agilité de la bio étant inversement proportionnelle à la versatilité des consommateurs.

10,04% de SAU bio, 3ème année consécutive de baisse

Le taux de SAU en agriculture biologique s’établit à 10,04% en 2025 (soit 2,69Mha) contre 10,15% en 2024 et 10,3% en 2023, marquant l’abandon de 30.717ha) équivalent à 1,1% de la SAU bio, alors que la SAU totale s’est rétractée de 0,2%.

Les surfaces certifiées représentent 90% du total, à 2,54Mha, en baisse de 1% tandis que les surfaces en conversion (années C1, C2 ou C3) ont baissé de 8% (-11,6% en C1), hypothéquant le réservoir de croissance. Le taux d’AB est de 7% dans les aires d’alimentation de captage contre 8% en 2024.

Moins de fermes bio, une première historique

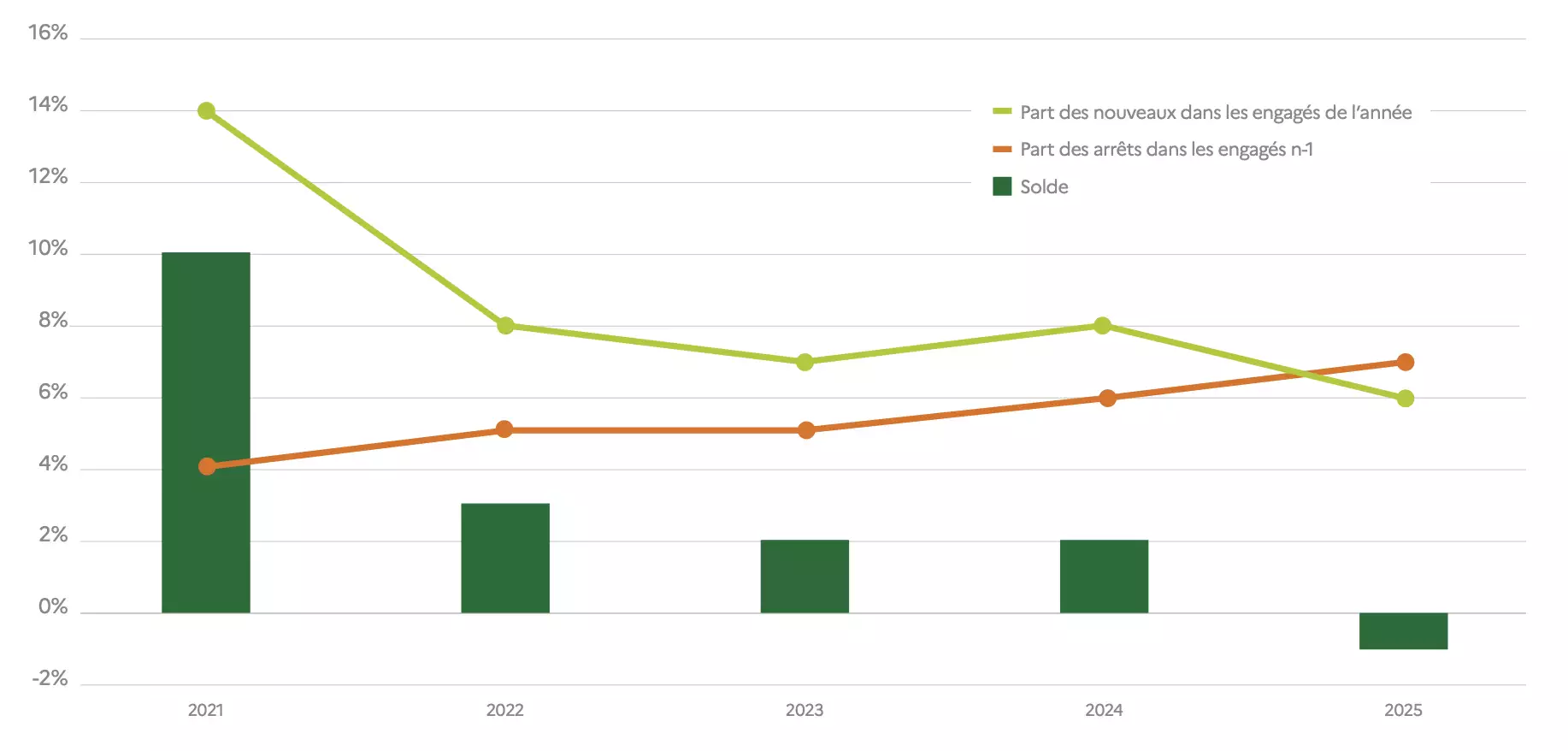

L’année 2025 marque le retrait, pour la première fois dans l’histoire de la bio, du nombre de producteurs certifiés en AB : on en dénombre 61.159, soit 1,3% de moins qu’en 2024, sous l’effet conjugué de la baisse des entrants et de la forte augmentation des sortants (+18% par rapport à 2024), générant un solde de négatif de 788 exploitants (-1%). Près d’un arrêt sur deux (49%) s’explique par la déconversion tandis que qu’un tiers (33%) est le fait d’arrêts totaux d’activité agricole, dont la moitié induite par des départs à la retraite. Cependant, le taux de fermes bio continue de progresser pour atteindre 17%, du fait de l’érosion plus forte affectant la ferme France (-3,6%).

Côté aval, la déprise continue observée depuis 2021 se poursuit (-1,6%), avec 24.679 entreprises aval certifiées en AB recensées.

Des évolutions contrastées par cultures

Les grandes cultures et les cultures fourragères, qui représentent 44% de la SAU bio en 2025 (contre 45% en 2024 et 48% en 2023), sont les plus touchées par la perte de surfaces : - 46.540 ha au total. Cette baisse concerne principalement les surfaces bio en céréales (-9000 ha, -2%), en légumes secs (-2184 ha, -8 %) et en oléagineux (-16.805 ha, -14%), ainsi qu’en cultures fourragères (-21.423 ha, -4%). Seules les surfaces toujours en herbe (+39.016 ha, +4%) et les protéagineux (+2870 ha, +12%) atténuent partiellement cette tendance.

Les surfaces de fruits bio augmentent pour atteindre 70.519 ha (+4 %) après une stabilisation en 2024 et une baisse entre 2022 et 2023 (-2%). De même, les surfaces de légumes sont en hausse pour atteindre 43.022 (+2 %).

Pour la deuxième année, les surfaces de vignes diminuent avec -12.675 ha (-8%) contre - 6724 ha en 2024 (-4%). Au niveau régional, la baisse se concentre principalement en Nouvelle-Aquitaine (-19%), en Occitanie (-11%) et en Centre-Val de Loire (-3%). Les surfaces de PPAM bio baissent fortement en 2025, avec une perte globale de -6809 ha (-25%), principalement en Occitanie (-51%, du fait de la baisse des surfaces de coriandre), en Normandie (-44%), en Nouvelle-Aquitaine (-40%) et en Bourgogne-Franche-Comté (-19%).

Baisse généralisée en élevage

La filière bovin viande voit son nombre de fermes diminuer de 6% et son cheptel baisser de 6%, tandis que les vaches laitières subissent une baisse de 8% des fermes et de 6% des têtes. Les brebis, qu’elles soient destinées à la viande ou à la production laitière, suivent la même tendance, avec des chutes respectives de 7%

et 3% en nombre d’animaux. La filière caprine ne fait pas exception, avec une baisse de 5% des fermes et une diminution de 7% des têtes.

La filière porcine est encore particulièrement touchée : le nombre d’éleveurs de truies diminue de 14% et le cheptel perd 19% des têtes, tandis que les porcs (engraissement) voient leurs effectifs reculer de 5% pour un recul de 8% du nombre de fermes. Même tendance pour les poulets de chair, dont le nombre de têtes baisse de 11% et le nombre de fermes de 10%, tandis que le nombre d’élevages de poules pondeuses diminue de 6%, et le nombre de têtes de 5%.

L’érosion généralisée s’accompagne de descentes en gamme dans les produits de l’élevage (passage du bio vers le conventionnel ou d’autres SIQO) et d’arrêts d’activité, amplifiés par les crises sanitaires.

Seule l’apiculture résiste, avec une légère hausse du nombre de fermes et de ruches, respectivement +1,5% et +1%).

Le marché bio plus dynamique que l’ensemble du marché alimentaire

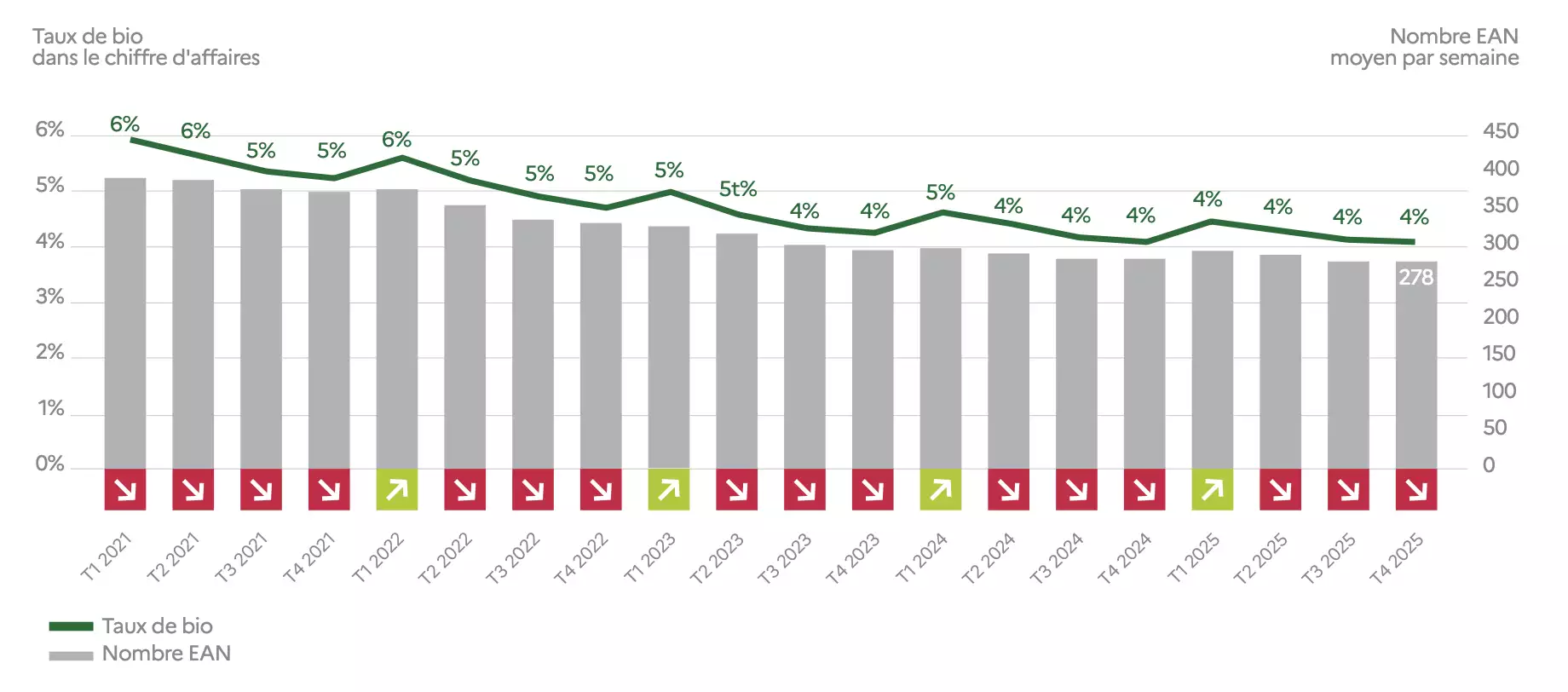

En 2025, le marché de la consommation à domicile des produits biologiques s’est élevé à 12,617 Mds €, en hausse de 3,6% par rapport à 2024, inflation comprise. En considérant l’effet prix sur le marché bio, celui-ci a augmenté de 2 % en volume par rapport à 2024 alors que la consommation alimentaire totale hors tabac a progressé de 2%, dont +1,7% d’inflation, soit +0,3% en volume. Ce qui fait dire à l’Agence bio que « la consommation de produits alimentaires biologiques a surperformé par rapport à la consommation alimentaire globale en 2025 ».

La part des dépenses alimentaires allouées au bio s’établit ainsi à 5,8 % (contre 5,7% en 2024 et 5,6% en 2023). En Europe, la Suisse (12,3%), l’Estonie (11,9%), le Danemark (11,6%) ou encore le Luxembourg (9,0%) se démarquent. L’Italie (2,4%), l’Espagne (3,2%) et les Pays-Bas (3,6%) sont en queue de peloton.

Tous les circuits de distribution à la hausse…

Le marché bio est orienté à 90% sur la consommation à domicile contre 10% hors domicile. En 2025, tous les circuits ont vu leurs ventes progresser avec dans l’ordre de leurs poids respectif, la grande distribution (46% du marché, +1,2% sur un an, la première hausse depuis 2021), les magasins bio spécialisés (30%, +8,5%), la vente directe (13,5%, +3,8%), les artisans et commerçants (10,5%, +1,4%). La part de marché des GMS continue de s’éroder, passant de 53% (2022), à 52% (2023), 50% (2024) et donc 46% l’an passé, en lien avec la baisse du nombre de références et la part croissante des marques de distributeurs, pour près de la moitié des ventes (48%). La vente directe concerne près d’un producteur sur deux (47%), en hausse 3% sur un an.

… ainsi que la restauration hors domicile

La RHD a généré un chiffre d’affaires (au stade du gros) de 887M€, en hausse de 10% sur un an, dont 552M€ pour la restauration collective (+6,9%) et 335M€ pour la restauration commerciale de (+1,2%).

Quelle dynamique par catégories de produits ?

Les fruits et légumes, déjà porteurs de croissance en 2024, continuent leur progression avec +7,3% de croissance en valeur, dont 4,8% dus aux seuls volumes. Leurs ventes augmentent dans tous les circuits de distribution. Les fruits connaissent une croissance particulièrement forte (+7,8% contre +2,7% en 2024.

Les ventes d’œufs progressent de 9,5% en valeur et de 7,5% en volume. Les œufs portent à eux seuls 14% de la croissance du marché bio. Les produits de la boulangerie-pâtisserie confirment également leur trajectoire positive retrouvée en 2024, avec 6,2% de croissance,

Le secteur de la viande présente un retour de la croissance après plusieurs années difficiles. Les ventes de volaille bio augmentent en grande distribution, en magasins bio et en vente directe, pour atteindre +4,9% de croissance en valeur (4,1% en volume). La viande bovine est en croissance de 4,8% en valeur, malgré une légère baisse des volumes vendus (-1,6%).

Les ventes de produits laitiers croissent de +4,8% en valeur et +4,5% en volume, dans tous les circuits. Les produits laitiers contribuent à 9% de la croissance en 2025.

La part de l’import en recul

Si les importations de produits bio ont augmenté de 2% pour s’établir à 2,38Md€, le poids des importations dans les ventes de produits bio a reculé de 0,5 point pour atteindre 28,3%, son plus bas niveau depuis 2017, dont près de la moitié (47%) de produits tropicaux (banane, cacao, café thé…) non substituables. On relève moins de 3% d’import en vin, viande, crémerie.

Les exportations se sont élevées à 1,19Md€ (+1%), dont plus de la moitié (56%) en vin, qui accuse toutefois une baisse de 2% tandis que progressent les autres boissons alcoolisées, les boissons végétales, les fruits et légumes et l’épicerie.